U bent hier

Noord-Amerikaans durfkapitaal in 2020

Terminologie

- Seed and angel bestaat uit seed-, pre-seed- en angel-rondes. Omvat ook venture-rondes van onbekende series, equity crowdfunding en converteerbare obligaties voor $ 3 miljoen of minder.

- Early phase bestaat uit Series A- en Series B-rondes, evenals andere ronde-types. Omvat venture-rondes van onbekende series, zakelijke ondernemingen en andere rondes van meer dan $ 3 miljoen en die van minder dan of gelijk aan $ 15 miljoen.

- Late stage bestaat uit Series C, Series D, Series E en venture-rondes met letters volgens de naamgevingsconventie "Series [Cijfer]". Ook inbegrepen zijn venture-rondes van onbekende series, corporate venture en andere rondes van meer dan $ 15 miljoen.

- Technology Growth is een private equity-ronde die wordt georganiseerd door een bedrijf dat eerder een venture-ronde heeft opgezet (i.e. elke ronde uit de eerder gedefinieerde fasen.)

Introductie

Over het algemeen sloten startups 2020 af in een sterkere positie dan waarin ze datzelfde jaar begonnen zijn. Wereldwijde durfkapitaalfondsen (VC funds) zijn met 4% gestegen in 2020 tot een waarde van $ 300 miljard (= +/- € 247,3 miljard). Een belangrijke oorzaak van deze stijging is de COVID-19-pandemie, die een opmerkelijke shift van de traditionele manier van werk, gezondheidszorg, onderwijs, financiën, winkelen en amusement, naar online diensten heeft teweeggebracht. Dit zorgde voor een boom voor technische infrastructuur- en cloudservicebedrijven die deze shift ondersteunden. Dit leidde op zijn beurt tot een sterke IPO-markt (= beursintroducties) en M&A-markt (= fusies en overnames), terwijl bedrijven probeerden te consolideren en te concurreren. In Noord-Amerika hebben durfkapitaalinvesteerders in 2020 in alle fasen iets meer dan $ 150 miljard gemobiliseerd, ongeveer 7% meer dan in 2019.

COVID-19, politieke chaos en financiële bezorgdheden voor Main Street hadden weinig of geen effect op Wall Street, met grote indices, en vooral technische aandelen, die recordwaarderingen bereikten. De tech-boom werd geleid door de grootste bedrijven in de industrie: Apple haalde in augustus voor het eerst een waardering van meer dan $ 2 biljoen, en Amazon en Google bereikten $ 1 biljoen. Het positieve klimaat op de beurzen hielp een aantal door durfkapitaal gesteunde unicorns de stap te wagen naar beursintroducties en directe noteringen, en het aan populariteit winnende pad van speciale acquisitiebedrijven naar marktdebuut te volgen. Wie in het vierde kwartaal op de beurs kwam, behoorde tot de grootste debuten van het jaar, geleid door Airbnb en DoorDash.

Risicokapitaal in de latere fases zoals Serie C en latere ronden, groeide wereldwijd jaar op jaar met 8%. Private equity in door durfkapitaal gesteunde bedrijven groeide zelfs nog meer, met 73% op jaarbasis.

Het transactievolume is in het afgelopen decennium aanzienlijk gegroeid, van iets meer dan 10.000 rondes (van seeds tot latere rondes-stadium) in 2011 tot bijna 30.000 rondes sinds 2017. Nu blijft men in de laatste 4 jaren rond de 30.000 deals.

De wereldwijde financiering in het vierde kwartaal van 2020 vertraagde met 11% ten opzichte van een sterk derde kwartaal. Q3 2020 was het beste kwartaal van de afgelopen twee jaar. Als we terugkijken op 2020, zien we dat het eerste kwartaal het hardst werd getroffen door de pandemie, maar eind maart was het financieringsritme alweer gestegen, volgens gegevens van Crunchbase.

Seed funding

Het aantal seed stage-investeringen lag in 2020 lager dan een jaar geleden in Noord-Amerika. Seed funding bereikte een dieptepunt in het vierde kwartaal. In totaal haalden bedrijven in de beginfase in heel 2020 $ 7,2 miljard op, een daling van 10% ten opzichte van 2019. Het gerapporteerde aantal ronde-tellingen kwam uit op iets meer dan 6.400, 22% lager dan in 2019. Voor het vierde kwartaal bedroegen de seed funding-investeringen $ 1,7 miljard, het laagste totaal in twee jaar tijd.

Een deel van de dalingen in de seed-fase van Q4 en 2020 kan worden toegeschreven aan vertragingen in de rapportage. Veel van de seed-financieringsgegevens worden door bedrijven zelf gerapporteerd. Omdat een aanzienlijk percentage van de rondes weken of maanden na sluiting wordt ingevoerd, stijgen de gerapporteerde financieringstotalen in de loop van de tijd. Dit gezegd zijnde, lijkt het erop dat de financiering van seed toch nog lager ligt in vergelijking met Q4 2019. Dit is een trend die waarschijnlijk gedeeltelijk kan worden toegeschreven aan de pandemie. Het was dan ook geen geschikt jaar om een startup te lanceren in een aantal segmenten, zoals reizen, horeca en live entertainment. Investeerders en oprichters in verschillende sectoren hebben wellicht ook een afwachtende houding aangenomen en gaven de voorkeur aan lancering en schaalvergroting in een post-pandemie-omgeving. Het ontbreken van face-to-face netwerkmogelijkheden speelde waarschijnlijk ook een rol. Investeringen voor seed-bedrijven zijn meer persoonsgebonden dan in andere fasen, aangezien startups doorgaans geen eindproduct of markttracering hebben.

Ter vergelijking, de wereldwijde financiering van Seed funding was in het vierde kwartaal $ 3,3 miljard, een daling van 27 procent op jaarbasis. Dat betekent dat Noord-Amerika met $ 1,7 miljard goed was voor meer dan 50 procent van de wereldwijde Seed funding in Q4 2020.

Early-stage funding

Voor het volledige jaar stopten investeerders in Noord-Amerika $ 49,1 miljard in vroege fase-rondes (Serie A en B). Dit is ongeveer 3% meer dan het totaal voor 2019. Het aantal rondes bedroeg iets minder dan 3.000, ongeveer 11% minder dan in 2019.

Het vierde kwartaal zorgde voor een sterke afsluiting van het jaar met $ 13,6 miljard aan early-stage investeringen, het hoogste totaal van de afgelopen vijf kwartalen. Het aantal rondes lag iets hoger dan het kwartaal daarvoor, maar nog altijd lager dan een jaar geleden.

Ter vergelijking, de wereldwijde financiering van early-stage funding was in het vierde kwartaal $ 22,7 miljard, een daling van 11% op jaarbasis, maar een stijging van 5% op kwartaalbasis. Dat betekent dat Noord-Amerika met $ 13,6 miljard goed was voor meer dan 50% van de wereldwijde early-stage funding in Q4 2020.

Vooral in het vierde kwartaal van 2020 zagen we een wildgroei aan bijzonder grote Serie A- en B-rondes in Noord-Amerika. Een aantal voorbeelden:

- Resilience, een startup die het biofarmaceutische productieproces wil versnellen, heeft $ 750 miljoen opgehaald in een serie B-ronde van november;

- Uber Freight, een logistieke spin-out van Uber, haalde $ 500 miljoen op in een serie A-ronde van oktober;

- Heyday, een digitale marktplaats voor merken van consumentenproducten, heeft in november een Serie A-ronde van $ 175 miljoen opgehaald; en

- Function of Beauty, een leverancier van aanpasbare schoonheidsproducten, haalde $ 150 miljoen op in een serie B-ronde van december.

Late-stage funding en 't

De late fase van funding is goed voor het grootste deel van de venture-dollars. Tijdens 2020 hebben durfkapitaalinvesteerders $ 94,5 miljard gestopt in late-stage en technology growth-deals in Noord-Amerika. Dat is een flinke sprong voorwaarts ten opzichte van 2019, toen we spraken over $ 85,7 miljard aan dergelijke deals.

Terwijl de financiering steeg, daalde het aantal rondes. Er werden 1.167 late stage- en tech growth-rondes in 2020 geteld, een daling van 10% ten opzichte van 2019. Dit komt omdat de gemiddelde ontvangen funding per ronde groter was in 2020.

Het vierde kwartaal was het op een na grootste van het jaar voor wat betreft investeringstotalen, met $ 23,3 miljard voor late-stage en technology growth-deals. Dat is 25% lager dan in het derde kwartaal, dat veruit het belangrijkste kwartaal van 2020 was, maar ongeveer 18% hoger dan in hetzelfde kwartaal een jaar geleden.

Super giant rounds zijn rondes van $ 100 miljoen of meer aan investeringstotalen. Voor het volledige jaar 2020 waren er 193 super giant rounds van $ 100 miljoen in Noord-Amerka, vergeleken met 156 in 2019. Het verhoogde tempo van super giant rounds in de late stage manifesteerde zich ook in Q4 2020, met vijf late stage-rondes van $ 340 miljoen en meer:

- Nuro, een ontwikkelaar van zelfrijdende bestelwagens, haalde een Serie C van $ 500 miljoen op;

- Relativity Space, dat zich richt op 3D-geprinte raketten, heeft een Serie D van $ 500 miljoen opgehaald;

- TuSimple, een zelfrijdende vrachtwagenfabrikant, haalde een Serie E van $ 350 miljoen op; en

- Scopely, een bedrijf voor mobiele games, haalde een serie E van $ 340 miljoen op.

- Voor het volledige jaar waren er intussen 26 late stage-rondes van $ 300 miljoen en meer, waarbij de grootste - een $ 600 miljoen Series E - naar de betalingsverwerker Stripe ging.

Ter vergelijking, $ 23,3 miljard voor late stage en technology growth-deals in Q4 2020 van de wereldwijde $ 50 miljard kwam tot stand in Noord-Amerika. Dus net iets minder dan 50% van de totale waarde van late stage en technology growth-deals kwam uit Noord-Amerika. Een waarde van $ 50 miljard betekent wereldwijd een stijging van 4% op jaarbasis voor dit soort deals, maar een daling van 16% op kwartaalbasis.

Stijgende beurswaarderingen van decacorn-bedrijven

*Decacorn is een bedrijf met een waarde van meer dan $10 miljard.

Het was een topjaar voor de technologiesector op de beurs in 2020. Veel bedrijven van wie al enkele jaren een beursintroductie werd verwacht, kozen 2020 als het jaar om dit te doen. De grootste debuten op de technologiemarkt van het jaar waren onder meer Airbnb, Palantir, DoorDash en Snowflake, die nu samen een marktkapitalisatie van meer dan $ 300 miljard hebben.

Airbnb en DoorDash waren de twee meest gewaardeerde door durfkapitaal gesteunde bedrijven die in 2020 naar de beurs trokken. Daar stelden ze hun stakeholders niet teleur. Airbnb ging naar de beurs met een waardering van $ 47 miljard en het aandeel werd op 8 januari 2021 al verhandeld tegen bijna het dubbele van die oorspronkelijke waardering. DoorDash ging naar de beurs voor $ 39 miljard en is momenteel met meer dan 50% in waarde gestegen.

Alles bij elkaar debuteerden 13 door durfkapitaal gesteunde bedrijven met een waardering van meer dan $ 10 miljard in 2020, het hoogste aantal in het afgelopen decennium. In de afgelopen negen jaar waren er in totaal 16 beursdebuten van meer dan $ 10 miljard. Veel van de grootste beursdebuten van het jaar vonden plaats in het derde en vierde kwartaal van 2020.

Fusies en overnames

Vorig jaar werden 41 door durfkapitaal gesteunde bedrijven overgenomen voor meer dan $ 1 miljard, samen goed voor een totaal van $ 104 miljard. Dat was het hoogste aantal in het afgelopen decennium, waarbij 2018 het op een na hoogste record behaalde met 31 overgenomen bedrijven voor een totaal van $ 95 miljard.

Alles bij elkaar werden in 2020 meer dan 1.500 bedrijven voor $ 149 miljard overgenomen door meer dan 1.300 overnemers (noot: voor deze analyse van het rendement zijn fusies en overnames uitgesloten voor bedrijven die eerder naar de beurs gingen.)

Volgens gegevens van Crunchbase waren Apple, Microsoft en Cisco de meest actieve kopers van 2020. De grootste acquisitie van het jaar was voor Infor, een leverancier van zakelijke cloudsoftware, die door Koch Industries werd overgenomen voor $ 13 miljard, maar een onafhankelijke entiteit zal blijven die zijn 68.000 klanten bedient.

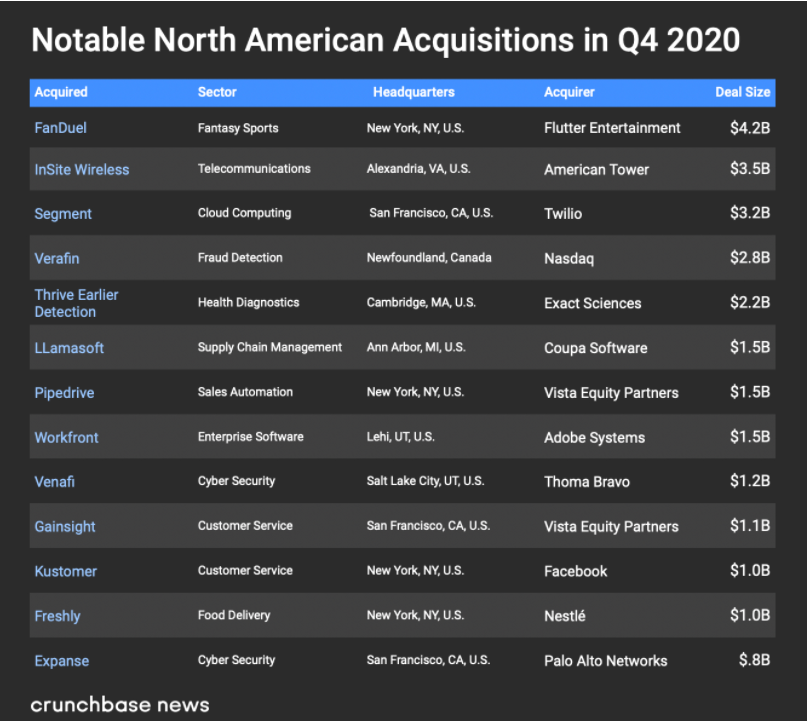

In het vierde kwartaal vielen vooral acquisities op het gebied van cybersecurity, customer engagement, planning, supply chain management, business cloud en food delivery op in deals van miljarden dollars.

Opvallende M&A-deals in Noord-Amerika voor 2020 zijn onder meer Illumina's aankoop van $ 8 miljard van het kankerscreeningsbedrijf Grail in september en Intuit's aankoop van $ 7,1 miljard van fintech-unicorn Credit Karma, die al in februari 2020 werd aangekondigd en in december werd afgerond.

Wat betreft Q4, we zagen een tiental acquisities in Noord-Amerika met een waarde van $ 1 miljard of meer. Zie een overzicht hieronder.

Investeerders

Sequoia Capital is de opvallendste investeerder van het jaar vanuit een exitperspectief. Het was een vroege investeerder in Airbnb, DoorDash en Unity Technologies. Sequoia, Accel en Tiger Global Management leidden het financieringstempo in het vierde kwartaal van 2020 met veel nieuwe investeringen.

GV was de meest actieve zakelijke investeerder. Tot de meest actieve fondsen met hoofdkantoor in China behoorden Sequoia Capital China en 5Y Capital. Andere actieve fondsen met hoofdkantoor buiten de VS zijn onder meer Global Founders Capital uit Duitsland en Softbank Vision Fund met hoofdkantoor in het VK.

Van de 20 meest actieve investeerders in private ondernemingen zijn er vijf alternatieve of private equity investeerders.