U bent hier

Hoe de coronacrisis het zakenleven in Rusland zal beïnvloeden

Deze uiteenzetting door Chris Weafer van 'Macro-Advisory' geeft een concreet en onafhankelijk beeld van wat de gevolgen zullen zijn van de coronacrisis op de economie in Rusland. Terwijl veel zakenlui sceptisch staan tegenover de situatie in Rusland blijkt het land over veel meer veerkracht te beschikken dan vroeger en mag men deze crisis niet vergelijken met de vorige crisissen. Ook wordt een overzicht gegeven van de sectoren die een vertraging zullen kennen in hun ontwikkeling alsook de sectoren die het ook na de crisis goed zullen doen. Interessante lectuur voor Vlaamse kmo's die de draad met Rusland na de coronacrisis terug willen opnemen.

Chris Weafer woont al tientallen jaren in Rusland en heeft een aantal publicaties geschreven die regelmatig worden geciteerd door de buitenlandse media.

Chris benadrukt dat het jaar 2020 voor Rusland erg goed was begonnen met goede groeiperspectieven. Deze groei stopte abrupt in april toen de coronapandemie ook in Rusland volop uitbarstte.

In het eerste kwartaal van 2020 bedroeg de groei van het BNP 1,8%. Deze groei werd vooral gedreven door de retailsector, consumptie en de nationale projecten. In het tweede kwartaal was er echter een scherpe daling van het BNP met 8 tot 10 procent. De zwaarste periode was de eerste week van april.

Ondertussen (juni) is het herstel in de meeste sectoren begonnen behalve in de retail en dienstensector. Men ziet een herstel van de consumptie in verschillende sectoren (voeding, medicijnen, telecom etc) terwijl andere sectoren nog 'knock-out' zijn: de HoReCa, de hotelsector, de schoonheidssalons, de reissector alsook de sport-en amusementsector.

Dit keer is het land echter veel beter voorbereid om de crisis het hoofd te bieden dan tijdens de laatste crisisperiodes. Men verwacht dus een veel minder scherpe daling van de economie en een kortere herstelperiode.

Dit is ondertussen al de vierde crisis voor Rusland in 22 jaar tijd maar het is de eerste keer dat het land financieel in staat is de crisis het hoofd te bieden:

- Rusland heeft voor 570 miljard USD aan financiële reserves (dit is 135 miljard USD meer dan in 2015)

- het nationaal fonds heeft 160 miljard USD aan (meestal) liquide middelen

- de nationale schuld bedraagt minder dan 15 procent van het BNP. De buitenlandse staatschuld bedraagt zelfs minder dan 3% van het BNP

- de flexibele politiek ten overstaan van de Roebel (sinds 2015) zorgt ervoor dat het budget beter beschermd is tegen zwakkere olieprijzen. In 2013 was nog een olieprijs van 115 USD/barrel nodig om het budget in evenwicht te houden, daarna was dit 50 USD/barrel en momenteel speelt de olieprijs geen overheersende rol meer.

Economen verwachten 5 fasen in de herstelpolitiek van de staat:

- uitzonderlijke maatregelen om acute problemen op te lossen (150 miljard USD)

- aanpassing van het interimbudget

- bepalen van de prioriteiten voor wat betreft de uitgaven

- aangepast budget met wijzigingen in de belastingen waarbij geen veranderingen worden verwacht in de btw en de bedrijfsvoorheffing. Wel zou het kunnen dat men afstapt van de vlakke inkomstenbelasting en naar een progressief systeem gaat (zoals in België).

- bijkomende inspanningen om investeringen aan te trekken en het zakenklimaat te verbeteren.

De nationale projecten worden herbekeken, vooral die met betrekking tot de infrastructuur. Sommige projecten zullen niet meer gefinancierd worden, andere zullen het met een kleiner budget moeten doen. Projecten die 'veilig' zijn voor de besparingen zijn projecten in de gezondheidszorg, huisvesting, ecologie, digitale economie, exportondersteuning en handelsinfrastructuur.

Er waren tijdens de coronacrisis geen financiële interventies van de centrale bank van Rusland. Hoewel de reserves met 7 miljard USD terugvielen in maart werden deze in april terug aangezuiverd.

Wat betreft de koers van de Roebel wordt een streefkoers van 65 Roebel voor 1 Amerikaanse Dollar aangehouden. De centrale bank vindt dit een goede koers die ook de Russische exporteurs een normale concurrentiepositie geeft. Hoe snel deze streefkoers zal bereikt worden, hangt onderandere af van de olieprijzen.

De Opec+ overeenkomst heeft de olieprijs gered hoewel dit aanvankelijk niet zo leek in april. De prijs zal volgens Chris Weafer blijven zweven rond de 30 USD per barrrel totdat de traders zekerheid krijgen over de economische impact van de COVID-19 pandemie, de trend voor wat betreft de vraag naar olie, de productievolumes van de VS, het respecteren van de Opec+ deal en de bestaande voorraden. De Opex+ landen vergaderen opnieuw in juni waar een en ander duidelijk zal worden. De relatie met Saudi-Arabië blijft dus belangrijk voor Rusland.

De Centrale Bank zal waarschijnlijk de intrestvoet laten dalen om de schuldenlast voor bedrijven en gezinnen dragelijker te maken. Men voorziet een jaarlijkse inflatie van 4% met een piek in de zomer van 5 tot 6%. In 2015 was dit heel anders toen de impact van de zwakke Roebel op de inflatie veel groter was. Nu is dit veel minder het geval.

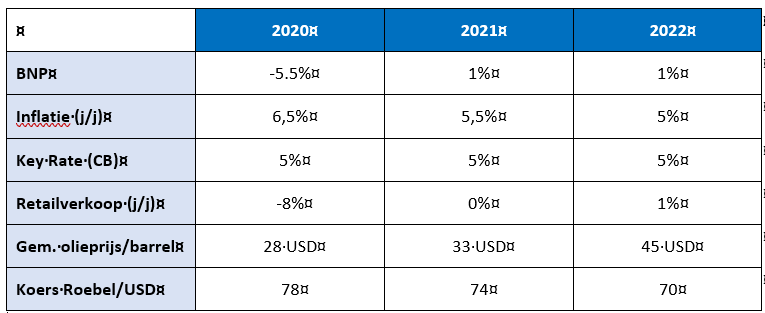

De voorspelling voor de Russische economie volgens 'Macro-Advisory' is:

Wat een zwakte leek, blijkt voor Rusland nu een sterkte om sneller uit de crisis te komen: Immers, 65% van het BNP wordt door staats(gecontroleerde)bedrijven gerealiseerd. De kmo’s zijn verantwoordelijk voor slechts 20%. Hoewel de kmo’s het zwaarst getroffen werden door de crisis vertegenwoordigen zij slechts een klein gedeelte van de Russische economie. De impact is dus beperkt (in tegenstelling tot bijvoorbeeld de Europese Unie). De Russische staatssteun zal dus in de eerste plaats gaan naar de grote bedrijven die in hun groei ook de kmo’s een duw in de rug moeten geven. Dat was en is nog steeds de overtuiging van Putin.

Voor volgende sectoren ziet men een positieve trend in de nabije toekomst: Telecom, technologie, logistiek, fintech, medische diensten, hernieuwbare energie, milieu en productie met toegevoegde waarde. Een bijzondere plaats neemt de landbouwsector in die het uiterst goed doet. Nu er weer een handelsoorlog dreigt tussen de VS en China kan Rusland daarvan profiteren om meer te exporteren naar China, vooral nu via de nieuwe zijderoute de verbindingen voortdurend verbeteren.

Andere sectoren zullen een vertaging kennen in hun ontwikkeling: retail, HoReCa, onroerend goed (kantoorruimte), luchtvaart, banksector (traditionele diensten), automotive sector (vooral op basis van verbrandingsmotoren), oliesector (op lange termijn), bouwsector en de chemische sector (plastics).

Kortom: deze crisis, hoewel ernstig, raakt Rusland minder dan de crisissen uit het verleden.