U bent hier

Kansrijke sectoren

Hoe zal de Italiaanse economie - post-covid er uitzien?

De gezondheidscrisis heeft het effect van een tijdmachine gehad op de levensstijl van een gemiddelde Italiaan. De noodsituatie projecteerde de Italianen in een nieuwe realiteit, tussen de terugkeer naar het verleden en futuristische scenario's. E-commerce maakte een sprong voorwaarts van minstens 10 jaar. De digitalisering van het onderwijs bereikte 'futuristische' niveaus naar Italiaanse normen. De belangstelling voor gezondheid, welzijn en hygiëne groeit.

Het bbp per hoofd van de bevolking is evenwel teruggekeerd naar de waarden van de jaren '90.

ISTAT (Italiaans Instituut voor Statistieken) noteerde dat sinds februari 2020 reeds meer dan een half miljoen banen verloren gingen, terwijl het aantal werkzoekenden met bijna 400.000 steeg en de jeugdwerkloosheid toenam. ISTAT-gegevens tonen eveneens dat 40% van de Italiaanse bedrijven failliet dreigden te gaan en merkte op dat de impact van de crisis op bedrijven buitengewoon intens en snel was, vooral voor de micro- en kleine KMO's. Merk op dat het Italiaanse bedrijfsleven gekenmerkt wordt door een zeer groot aantal kmo's, goed voor 99% van de totale activiteiten, met een overwicht van micro-ondernemingen en een relatief laag aandeel van middelgrote ondernemingen.

Het jaar 2021 was gekenmerkt door een licht economisch herstel, met een stijging van het bbp van 6,6% en een afname van de staatsschuld met 7,2%. Deze stijging van het bbp was vooral te danken aan de nationale maatregelen die de Italiaanse regering heeft aangenomen om de huishoudens en bedrijven te ondersteunen alsook aan de succesvolle vaccinatiecampagne.

Banca d'Italia (de centrale Bank van Italië) voorspelde dat in 2022 het Italiaanse bbp gemiddeld zal stijgen met 3,8%. In 2023 en 2024 wordt de stijging geschat op respectievelijk 2,5% en 1,7%. Deze voorlopige prognose hield rekening met de afname van COVID-19 besmettingen en de daarmee samenhangende restrictieve maatregelen. De macro-economische vooruitzichten voor de Italiaanse economie zijn raadpleegbaar op de website van Banca d'Italia en worden maandelijks geüpdatet.

De OESO-gegevens geven aan dat er in de eerste maanden van 2022 een lichte daling van de werkloosheid was tot 8,5% (in 2021 bedroeg het werkloosheidcijfer 9,6%). Daarnaast noteert ISTAT (Italiaans Instituut voor Statistieken) dat in vergelijking met februari 2021, het aantal werkzoekenden daalde met -15%. Ook het aantal inactieven tussen 15 en 65 jaar daalde met -5,3% in vergelijking met vorig jaar.

Ondanks de oorspronkelijk positieve prognoses voor 2022, vertoont de Italiaanse economie de eerste tekenen van stagnatie, die enerzijds veroorzaakt zijn door de verspreiding van de Omicron variant van COVID-19 en anderzijds door de inval in Oekraïne door Rusland in februari 2022. De eerste gevolgen van deze oorlog zijn reeds merkbaar voor de Italiaanse economie, met name: verdere stijging van de energieprijzen, voedselprijzen, prijzen van metaal en andere grondstoffen. Deze forse stijging van energieprijzen zorgt op zijn beurt voor stijging van de productieprijzen. Dit zal in Italië vooral te merken zijn in de metallurgische sector, bij de productie van niet-metaalhoudende mineralen (cement, beton, glas, keramiek), rubber, plastiek en papier.

Om weer volledig uit de crisis te komen, zal Italië - dat wordt geconfronteerd met de grootste recessie sinds de laatste WO-oorlog - het beste uit het Europees Herstelfonds moeten halen. Een onmisbare kans voor het prachtige land om zijn historische tekortkomingen te overwinnen en zichzelf sterker op te stellen. Allereerst dient Italië zich te concentreren op enkele pijlers, nl. onderwijs, werk, digitalisering maar ook op infrastructuur en gezondheid.

Het koninginnenstuk van het Italiaans herstelplan (il Piano Nazionale di Ripresa e Resilienza - "PNRR") moet de zogenaamde groene revolutie worden, waaraan Italië over de periode van 6 jaar (van 2021 tot 2026) € 68,6 miljard voorziet voor projecten rond hernieuwbare energie, mobiliteit, circulaire economie, afvalbeheer, renovatie van gebouwen, etc.; gevolgd door de digitale transitie met € 49,2 miljard (voor projecten inzake industrie 4.0, digitale overheid, investeringen in twee topsectoren, namelijk toerisme en cultuur); € 31,4 miljard voor infrastructuurprojecten (hogesnelheidsspoor, wegenonderhoud en groene havens). Verder voor onderwijs en onderzoek is er € 31,9 miljard (met o.a. verbetering van taal- en digitale vaardigheden); € 22,4 miljard voor sociale en territoriale cohesie en gendergelijkheid (werkgelegenheid, opleiding, gelijke kansen, ...); voor gezondheid is er € 18,5 miljard (in de strijd tegen pandemieën, versterking van gezondheidspersoneel en telegeneeskunde).

- https://www.bancaditalia.it/pubblicazioni/proiezioni-macroeconomiche/

- https://www.bancaditalia.it/pubblicazioni/bollettino-economico/2022-2/index.html

- https://www.mef.gov.it/en/focus/The-National-Recovery-and-Resilience-Plan-NRRP/

- Hoe zal de Italiaanse economie - post-covid er uitzien?

- Zware klap door de oorlog in Oekraïne

- Digitalisering

- Voeding & dranken

- De life science- en gezondheidszorgsector

- Blauwe economie

- Infrastructuur, logistiek en transport

- Sectoroverschrijdend - alle technologische oplossingen

- Twee sectoren die buitengewoon getroffen werden door de COVID-19 pandemie

Zware klap door de oorlog in Oekraïne

Hoewel de concrete gevolgen van deze oorlog momenteel moeilijk te voorspellen zijn, is het al duidelijk dat de Italiaanse economie er voelbaar onder zal lijden. Zowel Oekraïne als Rusland zijn belangrijke wereldexporteurs van energie, meststoffen, graan, metalen (nikkel, palladium, andere halffabricaten van ijzer en staal) en andere grondstoffen. Gebrek aan deze noodzakelijke producten zal de productieprijs nog meer de hoogte injagen en zal uiteindelijk ook merkbaar zijn voor de Italiaanse consument.

Italië (samen met Duitsland) is één van de Europese landen die het meest afhankelijk is van de Russische grondstoffen (energie- en metaal -invoer vanuit Rusland bedraagt 7% van de totale Italiaanse behoefte). Meer dan één vijfde van de Italiaanse invoer van energieproducten komt namelijk vanuit Rusland (het aandeel van aardgas bedraagt 45%).

Ook het uitvoerverbod naar Rusland, dat deel uitmaakt van de economische sancties die door de EU werden ingesteld, zal zijn gevolgen hebben. Ongeveer 1.550 kleine en middelgrote Italiaanse ondernemingen exporteren jaarlijks 10% van hun producten naar Rusland, Oekraïne en Wit-Rusland. Deze komen vooral uit de sector van machinebouw, mode, chemie en uit de voedselsector.

Volgens het meest gunstige scenario, waarbij de oorlog in de komende maanden tot zijn einde komt, zullen de olie- en gasprijzen geleidelijk dalen vanaf midden 2022 naar het niveau dat begin januari 2022 voorspeld werd. In het slechtste geval, waarbij het conflict niet enkel langer zal duren maar ook grootschaliger wordt en waarbij Rusland toevoer van gas naar Italië volledig stopzet, komt er een groot tekort aan gas in Italië. Bijgevolg zal de toegevoegde waarde van de Italiaanse economie dalen met -1,5%. De gasprijzen zullen een hoger niveau bereiken dan voorspeld in het begin van 2022, met name 130% hoger in 2022 en 90% hoger in 2023. Er wordt momenteel gezocht naar mogelijke alternatieven om Russisch gas te vervangen. Volgens de voorlopige analyses, zou twee vijfde van de Russische aardgastoevoer kunnen worden vervangen tegen eind 2022. Op langere termijn zou het ook mogelijk zijn om de invoer van Russische aardgas volledig te vervangen door extra investeringen in de hernieuwbare energiebronnen en toename van invoer vanuit de andere landen.

Digitalisering

Verplicht door de omstandigheden, hebben de Italianen de mogelijkheden van digitale connectiviteit beter begrepen. De groeiende belangstelling van Italianen voor telewerk, smartcity, afstandsonderwijs, e-commerce, digitalisering van de relaties met de overheid en banken bevestigen de omvang van de veranderingen die gaande zijn en de domeinen die betrokken zijn bij de nieuwe "smart attitude" van de Italianen.

In feite bevestigen alle opiniepeilingen dat de praktische kennis van digitale technologieën en de diensten die ze mogelijk maken op een positieve manier zijn verworven en nu deel uitmaken van de culturele achtergrond van een veel groter deel van de Italiaanse samenleving. Het is geen toeval dat in de prognoses wordt gesproken van een Italiaanse digitale markt waarvan de omzet in 2022 zou kunnen oplopen tot 83,9 miljard euro (ongeveer 6,3 miljard meer dan in 2021). Hierbij zal de jaarlijkse groei van de digitale markt in de periode van 2021-2024 stijgen van 3,8% naar 7,1%. Deze hoopvolle prognoses zijn medegebaseerd op de uitvoering van het Italiaans herstelplan, dat bijna 50 miljard euro voorziet voor digitalisering.

Het risico dat deze sprong voorwaarts een stuk van de Italiaanse samenleving zou kunnen achterlaten en het fenomeen van de digitale kloof zou aanwakkeren, evenals de kloof tussen noord en zuid, blijft echter concreet. Dit zowel in termen van connectiviteit en transmissiesnelheid, als in relatie tot de minimale culturele en economische middelen voor het volledige gebruik ervan. In die zin zijn de moeilijkheden bij de verspreiding van breedband buiten de grootstedelijke gebieden bekend en het is geen geheim dat veel gezinnen in deze situaties problemen hebben ondervonden, zowel economische als logistieke, om toegang te krijgen tot digitale technologieën (pc's, tablets, smartphone enz.).

Eerste prioriteit is de uitrol van het 5G-netwerk waar de overheid snel werk van wil maken.

- https://preparatialfuturo.confindustria.it/report-di-anitec-assinform-sul-mercato-digitale-italiano/

Voeding & dranken

De agrovoedingssector speelt een belangrijke rol in het handelsverkeer tussen Vlaanderen en Italië. De Italiaanse vraag naar buitenlandse producten en kwaliteitsproducten blijft stijgen.

Biosector

De biosector heeft een uitzonderlijke groei gekend in 2020. Tijdens de lockdownperiode van maart tot mei 2020 is de consumptie van bioproducten gegroeid met +11% (op jaarbasis en met +20%), vooral in Noord-Italië. Dit jaar keert de biosector terug naar zijn normale groei, zoals vóór de crisis. In vergelijking met 2020, daalt het huiselijk gebruik van bioproducten met -4.6% in 2021, dit o.a. gezien de heropening van de horeca.

Uit een onderzoek van ISMEA (Istituto di Servizi per il Mercato Agricolo Alimentare) van 2021 blijkt dat de verkoop van biologische producten in de grootdistributie licht blijft stijgen, ook na de pandemie: Iper & Super blijven de marktleider, maar hun verkoop daalt met -3,1% tegenover 2020; discount: +1,7%; buurtsuperettes en biowinkels: -10,2%.

Het vertrouwen van de consument in bioproducten blijft evenwel groeien ook na de periode van lockdown en uitbraak van pandemie. 62% van de "bio" consumenten blijven bioproducten kopen zoals vóór de COVID-19 epidemie en 25% kiest ook effectief meer voor bioproducten. Bescherming van eigen gezondheid blijft namelijk een belangrijke prioriteit voor vele mensen. Daarnaast is er meer aandacht voor het milieu, duurzaamheid en het ethisch aspect van de consumptie.

Verder blijkt uit het ISMEA onderzoek van 2021 dat het Italiaanse winkelmandje van de biologische producten als volgt is samengesteld:

- Fruit: 26,1%

- Melkproducten en derivaten: 20,4%

- Groenten: 20%

- Graanproducten: 12%

- Andere etenswaren: 9,1%

- Vlees en vis: 4,2%

- Eieren: 3,9%

- Alcoholische dranken: 2,6%

- Oliën en plantaardige vetten: 1,6%

Bovendien is de export van de Italiaanse bioproducten ("bio Made in Italy") toegenomen in 2021 met +11% in tegenstelling tot 2020.

Food Delivery

Een van de weinige markten die net dankzij de COVID-19 een forse groei heeft gekend is die van de (online) food delivery. Volgens het rapport van Just Eat ("Osservatorio nazionale sul mercato del cibo a domicilio") van 2021 heeft 'online food delivery' in 2021 een marktwaarde bereikt van circa 1,5 miljard euro, waarbij er een groei is gerealiseerd van 59% in vergelijking met 2020. Daardoor heeft 68% van de Italiaanse bevolking toegang tot deze service.

Just Eat viert zijn 10 jaar aanwezigheid in Italië en blijft ook dit jaar de marktleider met meer dan 24.000 restaurants, een jaarlijks groeipercentage van 50% en aanwezigheid in meer dan 1.300 Italiaanse gemeenten. Gezien de groeiende vraag naar 'online food delivery' zijn het aantal bedrijven dat deze service levert ook sterk toegenomen. Naast de grote namen zoals Just Eat, Takeaway, Glovo, UberEats en Deliveroo, zijn er ook kleinere lokale startups die de Italiaans markt zijn binnengetreden. Gezien de groeiende concurrentie, moeten deze bedrijven zich van elkaar onderscheiden en blijven investeren om rendabel te zijn.

Het aantal restaurants dat kiest voor digitale oplossingen van 'online food delivery' is het laatste jaar ook gestegen met 50%.

In 2020 hebben 7 op de 10 Italianen hun maaltijden rechtstreeks besteld bij restaurants/pizzeria's en andere type plaatsen voor afhaling of thuisbezorging. Ondanks de digitale vooruitgang van de laatste jaren, blijft het bestellen via de telefoon nog steeds voorkeur genieten bij de gemiddelde Italiaan (84%), terwijl maar 16% online bestelt via één van de digitale platformen.

Vele Italianen hebben de mogelijkheden van de 'food delivery' ontdekt tijdens de lockdown. Voor de consument was dit een mogelijkheid om kant-en-klare maaltijden of enkel de ingrediënten aan huis te laten bezorgen. Voor de restaurantsector was dit een overlevingsmiddel. Diegenen die op de kar gesprongen zijn, hebben hun activeiten kunnen voortzetten. Vele chefs hebben hun aanbod moeten aanpassen aangezien niet alle maaltijden geschikt waren voor thuisbezorging.

Top 5 categorieën maaltijden of eetwaren die op dit moment het meeste voorkeur genieten bij de Italianen:

- Pizza

- Hamburger

- Japans

- Chinees

- Poke

Naast de meer traditionele specialiteiten, hebben volgende cuisines de grootste groei gekend dit jaar: regionale specialiteiten (+43%), Libanees (+93%) en Thais (+61%). Gezien er meer mensen aandacht besteden aan hun welzijn, is de vraag naar de meer gezondere alternatieven ook sterk gegroeid: salades (+50%), gezonde specialiteiten (+32%) en vegan (+67%).

Grootdistributie

Tijdens de beginperiode van de lockdown, heeft de Italiaanse consument zijn aankopen eerder gericht naar de buurtwinkels dan naar de grootdistributie. Vele werknemers zijn in telewerk gegaan, hetgeen de vraag naar consumptiegoederen voor thuisgebruik heeft doen stijgen. Het cash & carry kanaal heeft een grote daling van de verkoop ondervonden, gezien de hele horecasector, met uitzondering van de uithaaldiensten, tijdens de lockdown een verplichte sluiting kende.

Aanpassing van de koopgewoonten van de Italiaanse consument sinds 2020:

- de aankoop in buurtwinkels is gedaald;

- vele Italianen zijn na de lockdown opnieuw naar de superstores en supermarkten gegaan voor hun aankopen;

- de crisis in de hypermarkten heeft zich ook doorgezet na de lockdown;

- de discountketens zijn blijven groeien ook na de lockdown;

De Italiaanse financiële groep ‘Mediobanca’ heeft in haar studie ‘Osservatorio sulla GDO a prevalenza alimentare’ van 17 maart 2022, een overzicht gegeven van de consumptiegewoonten en posities van de belangrijkste kanalen van de grootdistributie van de periode 2020 – 2022. Het merendeel van de verschillende kanalen van de ‘DM - Distribuzione Moderna’, zijnde zowel de GD - grootdistributie als de DO - georganiseerde distributie, voorziet haar verkoopcijfers te verhogen in de loop van 2022, t.o.v. 2021 (Prognose 2021 en 2022 (2020=100)):

- DM (+ e-commerce): +1,3% t.o.v. 2021

- Hypermarkten: -0,2% t.o.v. 2021

- Supermarkten: +1,7% t.o.v. 2021

- Vrije bediening (Libero Servizio): -3,3% t.o.v. 2021

- Discount: +3,9% t.o.v. 2021

- Drugstore: +2,8% t.o.v. 2021

Het kanaal van de discounts heeft haar marktquotum in 2021 meer dan verdubbeld t.o.v. 2007:

- 2007: 9,5%

- 2021: 21,7%

- Prognose 2023: 24,6%

Het consumententijdschrift Altroconsumo heeft een enquête gehouden om na te gaan welke supermarktketen de voorkeur van de Italianen geniet. Maar liefst 9.799 leden gaven hun mening. Uit de koop- en consumptiegewoonten is naar voor gekomen dat er geen wezenlijke verschillen zijn tussen de grote nationale supermarktketens, de regionale ketens en de discountwinkels. Deze analyse van ‘Altroconsumo’ van de ‘discounts’ in Italië leverde volgende rangschikking op voor wat de algemene klanttevredenheid betreft, uitgedrukt in percentages:

- Aldi (79%).

- Eurospin (79%).

- Prix (79%).

- TuoDì (78%).

- Md Discount (78%).

- Più (76%).

- Lidl (76%).

- In’s (76%).

- Penny Market (76%).

- Todis (75%).

De keuze van de plaats om te gaan winkelen hangt af van verschillende factoren zoals bvb. de nabijheid van de winkel bij de woning of werkplek, of men met de auto naar de supermarkt gaat of te voet. Voor 21% van de Italianen is de economische factor echter doorslaggevend. Het gemiddelde maandelijkse bedrag dat aan boodschappen in de grootdistributie wordt besteed, bedraagt 209 euro. Dit cijfer daalt tot 164 euro, 45 euro minder voor degenen die zeggen financiële moeilijkheden te hebben.

De private labelproducten (MDD - Marca del Distributore), hebben in 2021 een zakencijfer van 11,7 miljard euro gegenereerd, dat staat voor 19,8% van de markt. In totaal vertegenwoordigt MDD 7,7% van de totale omzet van de nationale voedingsector. Voor de consument levert de aankoop van private labelproducten een jaarlijkse totale besparing op van 2,1 miljard euro, zijnde per Italiaanse familie een jaarlijkse besparing van 100 euro.

In de 2022 editie van de 'Global Powers of Retailing Top 250 - FY2020' zijn de 4 belangrijkste Italiaanse grootdistributiebedrijven aanwezig op volgende plaatsen:

- 61: Conad

- 77: Coop

- 116: Esselunga

- 153: Gruppo Eurospin

Het vaktijdschrift Alimentando heeft recent een top 13 van de Italiaanse grootdistributiebedrijven opgesteld. In de categorie "algemeen", staan de volgende bedrijven in de top 5:

- 1: Esselunga

- 2: Lidl

- 3: Conad

- 4: Selex

- 5: Végé

Volgens Marco Frojo van de krant ‘La Repubblica – OsservaItalia’, is het onlinekanaal van de Italiaanse grootdistributie aan een dalende trend begonnen. In januari 2022 heeft de online verkoop van de grootdistributie nog een omzet van 156 miljoen euro geregistreerd, vrijwel dezelfde waarde als 12 maanden geleden. Vooral het segment van de wijnen en alcoholische dranken lag aan de basis van dit omzetcijfer, gezien een jaar geleden restaurants en bars gesloten waren. Het saldo van de laatste twaalf maanden blijft daarentegen positief en vertoont een vooruitgang van 14,3% tot 1,85 miljard euro.

Volgens het ‘Iri’ (het bedrijf dat het onderzoek uitvoert voor OsservaItalia) bedroeg de omzet van het webkanaal van de grootdistributie in maart 205 miljoen euro, een daling van 10% ten opzichte van dezelfde periode vorig jaar. Het saldo voor de twaalf maanden (april 2021-maart 2022) bedraagt nu 1,85 miljard euro, slechts een marginale stijging ten opzichte van de vorige twaalf maanden.

De Italianen blijven ook in moeilijke tijden gevoelig voor kwaliteit, verpakking en voor trendy, innovatieve producten. Een Vlaamse exporteur speelt daarom best in op de trends van de Italiaanse markt: een goede voorbereiding ter plaatse is een must. U dient ook rekening te houden met de specifieke logistiek in Italië. Buitenlandse bedrijven kunnen niet altijd inspelen op de grootte en de uitgestrektheid van de markt. Logistieke problemen liggen vaak aan de basis van een slechte toelevering. Een goed voorbereide exporteur, die oplossingen voorziet voor logistieke problemen, verdubbelt dus, bij manier van spreken, zijn slaagkansen.

Drankensector

Biersector:

Ook in 2020, niettegenstaande de pandemie, bleef de Italiaanse consument bier aankopen. In de loop van oktober 2020 hebben 9 op de 10 Italianen bier aangekocht. 'La Bionda', type pilsbieren, blijven de favoriete bieren in Italië, zowel om bij de pizza te verbruiken (94%) als bij degustatie van bijvoorbeeld kaas (69%), aperitief vóór de lunch of het diner (66%) of tijdens de degustatie van de mediterrane keuken (66%). Daarnaast is er ook een groeiende interesse en voor de meer specialere bieren.

De aankopen worden hoofdzakelijk in de grootdistributie gedaan waar men de verschillende types bier fysiek kan zien. Voor de distributeurs van de drankensector is de verkoop van bieren goed voor 40% van het zakencijfer.

(Zie rubriek Marktstudie: De Biersector in Italië (2021)

Niettegenstaande de liefde voor bier van de Italiaanse consument, is de hele sector noodlijdend omwille van de opeenvolgende sluitingen van de horeca ten gevolge van de COVID-19 pandemie. Na forse groei over de laatste 10 jaar, heeft de pandemie een verlies veroorzaakt van 1,4 miljard euro (-15%) en van 15.000 werkplaatsen (vooral in de horeca). Vooral het verbruik buitenhuis is sterk gedaald tijdens de pandemie (-33%), terwijl de totale bierconsumptie maar met -8% is gedaald.

In 2021 is er een licht herstel van de biermarkt in Italië. Zo steeg de verkoop in totaal met ongeveer +13% in vergelijking met 2020 (verkoop via de grootdistributie met +38%). Dit blijft echter nog niet voldoende om de verliezen van 2020 te dekken. Uit een recent onderzoek van Istituto Piepoli per Osservatorio Birra blijkt dat bier als een licht alcoholische drank ook het meest werd gekozen in de periode van heropening van de horeca. Het lijkt erop dat de Italianen ook dit jaar zullen blijven kiezen voor bier (67%) naast koffie (28%) en cocktails (24%).

Alcoholische dranken:

Ook de sector van alcoholische dranken heeft geleden onder de COVID-19 crisis. De distributeurs hebben het vooral moeilijk gehad tijdens de lockdown vanwege de verplichte sluiting van de horeca. Dit was vooral het geval voor cocktails op basis van sterke drank (-56%) en sterke drank (-36%), terwijl wijn (-10%) en bier (-14%) minder verlies hebben geleden. Daarentegen heeft de grootdistributie een stijgende trend gekend in 2021, aangezien de meeste mensen hun gewoontes hebben aangepast en alcoholische dranken aankochten voor thuisconsumptie. Zo was er een stijging van de verkoop met +16,6% voor wijn, +16,7% voor bier en 14,3% voor sterke drank.

In de grootdistributie heeft wijn (Super, Iper en Discount) in de periode januari-september 2021 een groei gerealiseerd met +6,1% (waarde van 1,947 miljard euro). Volgens de IRI cijfers van 2021 heeft wijn samen met schuimwijn en totale waarde gerealiseerd van 3 miljard euro. Verkoop van sterke drank is in dezelfde periode gegroeid met +8,4% (waarde van 841 miljoen euro), waarbij de grootste groei gerealiseerd is bij de alcoholisch aperitief drankjes (+23,8%).

Met de heropening van de horeca is er terug een positieve trend te zien op de markt van de alcoholische dranken: een waardestijging met +6% voor bier, +5% voor cocktails op basis van sterke drank, +4% voor wijn en +2% voor sterke drank. Volgens de cijfers van Nielsen, was er in de sector van de alcoholische dranken een totale groei van 13,6% gerealiseerd (315 miljoen euro meer dan in 2020).

Er wordt voorspeld dat in de volgende maanden de Italiaanse consument meer voor de lokale ("Made in Italy") alcoholische dranken zal kiezen (39%). Daarnaast is er sinds de pandemie meer interesse voor kant en klare kits voor aperitief (14%) en pre-mix "ready to drink". Deze dranken worden niet meer geassocieerd met 'uitgaan', maar worden nu ook vaker thuis geconsumeerd (bevestigd door 35% van de consumenten). Ook gaat de keuze steeds meer richting de meer biologische en duurzame dranken (18%). In geval van zoete likeuren, gaat de voorkeur vooral uit naar limoncello, terwijl het de grappa is, die de topper is bij de sterke drank. Wat betreft de consumentenvoorkeuren in geval van sterke drank, speelt de merknaam een doorslaggevende rol in de keuze (in 22% van de gevallen). Ook wordt er gekeken naar de spijsverteringskracht van de drank (15% voor kruidenbitters en kruidenlikeuren en 10% voor de andere sterke dranken).

Supermarkten genieten steeds de voorkeur voor de aankoop van kruidenlikeuren (74%) en sterke dranken (64%), gevolgd door speciaalzaken, discount, buurtwinkels en online aankopen. Vooral wat de wijn betreft, heeft e-commerce een enorme vooruitgang geboekt tijdens de pandemie, met een stijging van online aankopen met +110,2%. Vandaag koopt 27% van de Italianen hun wijn online.

Soft drinks:

Na de positieve trend van 2019, is de markt van de soft drinks in 2020 ingezakt met -13%. Dit was vooral veroorzaakt door de sluiting van de horeca, maar ook door inkrimping van het toerisme en het thuiswerk. De grootdistributie heeft daarentegen zijn verkoopcijfers stabiel kunnen houden (+2%) in dezelfde periode. Coca Cola behoudt nog steeds zijn eerste plaats zowel qua volume als qua waarde.

Er wordt voorspeld dat deze markt zich in de komende jaren (2021-2023) terug zal kunnen herstellen, maar niet tot aan het niveau van pre-COVID-19. Zo is de consumptie van softdrinks in 2021 gestegen met +8%, ook al is het niveau van pre-COVID-19 nog niet gehaald (-6% in 2021 i.v.m. 2019). In de eerste maanden van 2022 merken we de algemene stagnatie van de economie en de onzekerheid van de markt: het totale volume verkocht via de grootdistributie is gedaald met -3,6%.

De onzekerheid op de markt wordt veroorzaakt door de introductie van "Sugar Tax", ingesteld door de Begrotingswet van 2020. Sugar Tax is een verbruiksbelasting (10 cent/liter) op niet-alcoholische dranken in gearomatiseerd water en/of gezoet en op de fruitsappen. Deze belasting had reeds op 1 januari 2022 in voege moeten gaan, maar dit werd nogmaals uitgesteld tot 1 januari 2023. Er wordt namelijk gevreesd dat de Italiaanse markt, die nog niet volledig is hersteld na een zware klap van COVID-19, nog meer in de problemen zou kunnen komen als deze belasting in werking treedt. Aangezien de Italiaanse consument zeer prijsgevoelig is (zeker sinds de COVID-19 pandemie), zal de prijsstijging als gevolg van de Sugar Tax zeer grote gevolgen kunnen hebben op de verkoop van soft drinks. Er wordt gespeculeerd dat er een daling met -17% komt in retail en -9% in de horeca.

Diepvriessector:

Ook hier heeft de COVID-19 epidemie een serieuze daling van de zakencijfers veroorzaakt. Vooral de cateringsector die 37% van het zakencijfer van de sector voor zijn rekening neemt, heeft de zwaarste klappen gekregen.

De situatie keert echter terug naar de positieve kant. Volgens het laatste rapport van Iias (Istituto Italiano alimenti surgelati) heeft de diepvriessector in 2020 voor het eerst een consumptie per capita bereikt van 15 kg/jaar, goed voor een marktwaarde van 4,4 à 4,7 miljard euro. Hierbij werd een groei gerealiseerd van +5,5% in vergelijking met 2019. Zowel de verkoop in volume als in waarde is toegenomen. De belangrijkste groeicijfers werden opgetekend door het retailkanaal, 595.379 ton (+12,1% t.o.v. 2019), die 68,5% uitmaakt van de totale marktwaarde. Volgende producten hebben in het retailkanaal de meeste groei gekend in 2020:

- visproducten: +18%

- pizza en andere snacks: +15,6%

- aardappelproducten: +10,7%

- groenten: +10,5%

- rood vlees: 10,5%

- fruit: 6,6% (een nieuwe en opkomende niche markt)

Volgens Ilias zal deze positieve trend zicht verder voortzetten in 2022. De gevolgen van de huidige forse stijging van de energieprijzen (en daarmee ook de stijging van de grondstofprijzen), zijn momenteel nog moeilijk in te schatten.

Verse bereide en kant-en-klare gerechten:

Tot voor de uitbraak van het coronavirus, kon de sector van de bereide en kant-en-klare gerechten rekenen op positieve jaarcijfers. De lockdownperiode en het vele 'thuiswerk' hebben hier verandering in gebracht. Men had opnieuw tijd om zelf te koken met als gevolg dat er minder bereide gerechten werden aangekocht. Voor het eerst sinds jaren is de verkoop in de grootdistributie gedaald met -18% voor wat de take away gerechten betreft, maar dit zou zelfs oplopen tot -27% voor de bereide gerechten.

In 2021 ziet men terug een lichte positieve trend voor de kant-en-klare gerechten, ondanks de sterke concurrentie van de 'online food delivery'. De top 5 bereide producten die volgens het 2021 Rapport van Coop de grootste groei hebben gekend:

- hoofdgerechten op basis van vis: +71%

- kant-en-klare gerechten op basis van groenten: +44%

- bereid rundsvlees: +43%

- groentenbereidingen: +37%

- visproducten: +37%

In de markt van de bereide maaltijden is er bovendien een duidelijke trend te zien richting meer gezondere en biologische alternatieven.

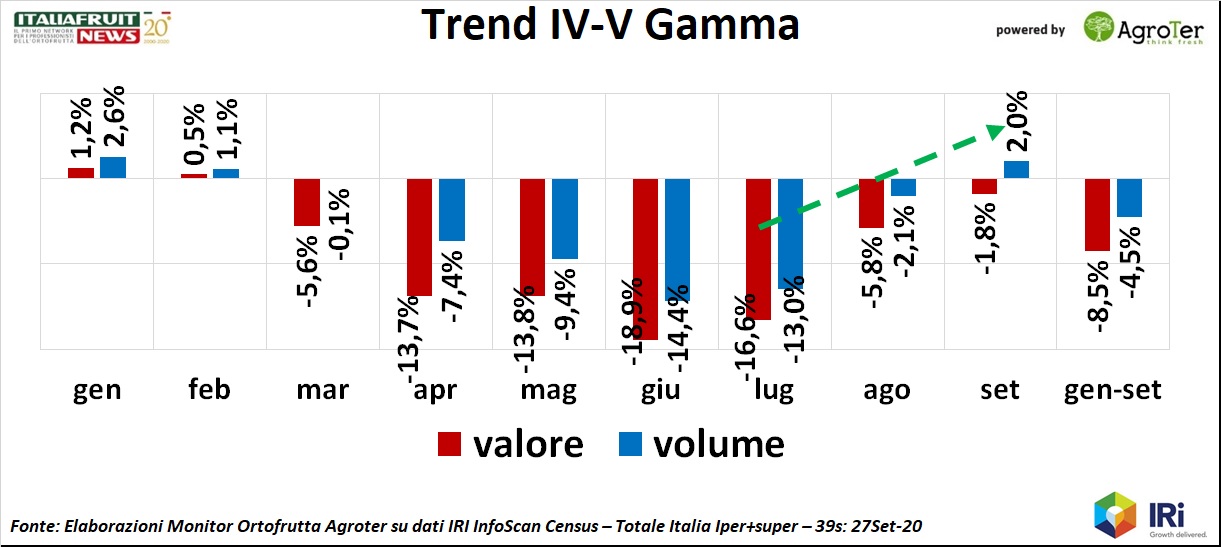

IVde en Vde gamma voedingswaren:

Met het uitbraak van het coronavirus heeft de sector een zware terugval gekend. De vermindering in waarde en in volume is in de periode januari - september 2020 opgelopen tot respectievelijk -8,5% en -4,5%, met een negatieve piek in juni van -18,9% in waarde en -14,4% in volume.

Uit cijfers van Nielsen blijkt dat de sector van IVde gamma producten zijn groei geleidelijk heeft hervat in 2021, waarbij er een totale waarde van 867,3 miljoen euro werd gerealiseerd (groei van +6,3% in waarde en +6,9% in volume). Ook al heeft de consument zijn gewoontes aangepast (o.a. door het thuiswerk), zijn het vooral de soepgroenten en de verpakte sla's (groei van +9,7% in waarde) die het momenteel heel goed doen.

Gluten- en lactosevrije producten:

Tijdens de pandemie heeft de markt van "free from" producten een enorme boom gehad. Gluten- en lactosevrije producten hebben samen een totale waarde gerealiseerd van 4 miljard euro en een groei van +1,8% (waarvan +2,9% voor glutenvrije producten en +0,9% voor lactosevrije producten).

Niet minder dan 13,1% van de verpakte consumptiegoederen in de grootdistributie geeft op de verpakking aan gluten- of lactosevrij te zijn. Deze voedingswaren worden door 10% van de Italianen aangekocht, niet enkel door personen met een intolerantie, maar ook door gezonde consumenten die hun voeding wensen te diversifiëren. Niet minder dan 58% van de Italiaanse restaurants biedt glutenvrije gerechten aan. De toenemende vraag heeft eveneens een aanpassing van de productie teweeggebracht. Zo worden er opnieuw oude graansoorten, met een laag gehalte aan gluten, gebruikt voor de productie van pasta en koekjes.

Lifestyleproducten:

Dit zijn producten die het volgen van een bepaalde levensstijl ondersteunen, zoals biologische-, vegetarische-, veganistische-, kosher- en halalproducten.

Het Osservatorio Immagino van Nielsen heeft in 2021 een analyse gepubliceerd m.b.t. de markt van de lifestyleproducten die verkocht worden in het kanaal van de hypermarkten en de supermarkten. De cijfers van de meeste types lifestyleproducten blijven groeien in 2021 (+2,3% groei van zakencijfers gerealiseerd in de hyper- en supermarkten):

- Bioproducten: juni 2021: -0,3%

- Vegetarische en veganistische producten: juni 2021 +4% (waarvan voor vegetarische producten: +5,3% en voor veganistische: +5,7%)

- Kosherproducten: juni 2021: +0,3%

- Halalproducten: juni 2021: +3,9%

Italië telde in 2021 5,8% vegetariërs en 2,4% veganisten.

Exotisch fruit:

De consumptie van exotisch fruit is helemaal ingeburgerd in de Italiaanse levensgewoonte. De belangrijkste groep consumenten is deze van de 'under 35' die 45% van de consumptie voor zijn rekening neemt. De groep van de 35-54-jarigen is goed voor 30% en de 'over 55' consumeert 20% exotisch fruit.

In de loop van de laatste 5 jaar wint de Italiaanse productie meer en meer aan belang. Doordat in de Italiaanse regio's Calabrië en Sicilië het klimaat stilaan tropischer wordt, gedijt het exotisch fruit hier heel goed. Vooral avocado's, mango's en passievruchten worden geteeld, maar ook minder gekende vruchten zoals de anona en Thaïse aubergine. De belangrijkste spelers leggen ook meer de nadruk op de sociale duurzaamheid van de teelt door het ondersteunen van lokale gemeenschappen en projecten. Ook de duurzaamheid van de gebruikte verpakkingsmaterialen wordt in het licht gezet, zoals afbreekbare schaaltjes voor het fruit, doorschijnende film die volledig 'plastic free' is enz.

Uit een recent marktonderzoek bleek dat 6 op 10 Italiaanse consumenten de voorkeur geven aan exotisch fruit van Italiaanse bodem en 71% is bereid hier meer voor te betalen. De grootdistributie wil op deze trend inspelen. Zowel Carrefour Italië als Coop Italië zijn vragende partij voor de introductie van exotisch fruit geteeld in Italië.

Vooruitzichten 2022

Het jaarrapport 2021 van Coop Italië geeft een duidelijk beeld van wat de voedingsafdeling van de grootdistributie te wachten staat in 2022.

Het merendeel van de Italiaanse consument zal in 2022 besparen op het restaurant & bar bezoek (-13%) en concerten (-12%). De voorkeur gaat uit naar de digitale oplossingen waar geen verplaatsing voor nodig is (thuis films kijken, e-commerce, smart working). Ondanks de stijgende prijzen, 1 familie op 2 denkt zijn aankoopgedrag niet te moeten aanpassen. Gezien de stijgende inflatie is het echter te verwachten dat de meeste Italianen de aankoop van hoogtechnologische producten, reizen en vakanties zullen moeten uitstellen tot betere tijden.

Verder hecht de consument veel belang aan de Italiaanse en lokale oorsprong van de voedingswaren, evenals aan de duurzaamheid van de verpakking. Niet minder dan 57% geeft aan in 2022 meer voor zichzelf te zorgen, 56% wil beter balans vinden tussen werk-privé en 1 op 3 Italianen denkt om in 2022 van werk te veranderen.

Marktstudies en papers

- Marktstudie: Chocolade en suikergoed in Italië (februari 2016)

- Marktstudie: Een doorlichting van de Italiaanse grootdistributie (november 2015)

- Marktstudie: Grootdistributie in Italië - update 2022 (april 2022)

- Marktstudie: Productie en consumptie van bier in Italië (januari 2019)

- Marktstudie: De biermarkt in Italië: accijnzen en tendenzen (oktober 2016)

- Marktstudie: E-commerce in Italië (november 2019)

- Marktstudie: De Italiaanse biermarkt (december 2021)

- Marktstudie: E-commerce in Italië (juni 2022)

Bronnen

- https://www.istitutosurgelati.it/consumi-tendenze-surgelati/

- https://www2.deloitte.com/tr/en/pages/consumer-business/articles/global-powers-of-retailing-2020.html

- https://indexfood.it/articoli/ricerca-iv-v-gamma-un-mercato-crescita-premia-prodotti-sicuri-ad-alto-valore-aggiunto/

-

https://www.foodweb.it/2019/12/frutta-esotica-il-boom-continua/

- https://feder.bio/assobio-collaborazione-nielsen-forte-crescita-biologico-anche-tempo-covid-19/

- http://www.sana.it/media/sana/press_release/2020/SANA_RESTART_conclusivo_-_11_ottobre_2020_-_appendice.pdf

- http://www.sinab.it/sites/default/files/share/BIO%20IN%20CIFRE%202020.pdf

- https://www.repubblica.it/economia/2020/07/11/news/ecommerce_crescita_nel_2020_prevista_al_26_per_cento-261225752/

- https://www.gamberorosso.it/notizie/notizie-vino/limpatto-del-covid-sul-beverage-globale-unanalisi-sui-recenti-trend-in-10-mercati/

- https://www.italiaimballaggio.network/it/le-bevande-italia-valori-e-volumi-iascone-istituto-italiano-imballaggio

- https://www.foodweb.it/2020/06/surgelati-per-la-prima-volta-consumi-oltre-i-14-kg-a-testa/

- https://www.italiafruit.net/DettaglioNews/56989/in-evidenza/iv-gamma-dopo-il-recupero-la-doccia-fredda

- http://www.marca.bolognafiere.it/media/marca/press_release/2021/CS_MarcabyBolognaFiere_-_FFH_2021.pdf

- https://www.myfruit.it/myfruit/2020/11/esotico-crescono-i-consumi-e-la-gdo-chiede-made-in-italy.html

- https://italiaindati.com/made-in-italy

-

https://www.italiani.coop/rapporto-coop-2021-versione-definitiva/

-

https://www.largoconsumo.info/-/cambiano-gli-acquisti-di-prodotti-alimentari/

-

https://www.nomisma.it/rivoluzione-bio-2021-osservatorio-sana-nomisma/

-

https://www.sinab.it/bionovita/nuovo-report-ismea-biologico-gli-acquisti-alimentari-delle-famiglie

-

https://www.justeat.it/blog/progetti-e-impegno-in-italia/il-quarto-osservatorio-just-eat

-

https://www.deliverart.it/risorse/report-food-delivery-2021/

-

https://www.beverfood.com/quantic/negozio/prodotto/birritalia-beverfood-annuario/

-

https://www.nomisma.it/dati-mercato-spirits-osservatorio-nomisma/

-

https://www.nomisma.it/osservatorio-economico-federvini-vini-spirits-aceti-valori-mercato/

-

https://www.largoconsumo.info/-/acquisto-di-alcolici-in-pandemia-aumentano-le-ricerche-sul-web/

-

https://www.nomisma.it/i-soft-drinks-in-italia-nellera-post-covid/

-

https://www.largoconsumo.info/-/sottozero-sulla-cresta-dellonda/

-

https://www.largoconsumo.info/-/piatti-pronti-e-take-away-in-gdo/

-

https://www.foodconfidential.it/restaurant/mercato-free-from/

-

https://www2.deloitte.com/global/en/pages/consumer-business/articles/global-powers-of-retailing.html

-

https://www.foodweb.it/2022/01/lindagine-altroconsumo-su-abitudini-e-soddisfazione-degli-italiani/

-

https://www.gdonews.it/2022/04/28/inaugurato-il-piu-grande-polo-logistico-per-il-canale-discount/

De life science- en gezondheidszorgsector

De life science sector, waaronder de farmaceutische industrie, de biotechnologie en de biomedische industrie, speelt een strategische rol voor de groei en het concurrentievermogen van Italië. De toegevoegde waarde van de sector en aanverwante bedrijfstakken komt overeen met ongeveer 10% van het nationale bbp, ter waarde van 100 miljard euro. Lombardije is het meest ontwikkelde regio voor die sector met toegevoegde waarde van 25 miljard euro en 355.000 werknemers. Binnen de sector wordt een leidende rol gespeeld door de farmaceutische industrie maar de laatste jaren heeft ook de biotechnologie een buitengewone groei gekend.

Ter info: alle opgegeven cijfers zijn de meest recent gepubliceerde cijfers.

De farmaceutische industrie

De farmaceutische sector heeft zich nogmaals bewezen als een strategische partner van het land tijdens de COVID-19 crisis. Het heeft de nodige ondersteuning bezorgd en in minder dan één jaar een geneesmiddel ontwikkeld tegen het virus. Ook voor het economisch herstel na de pandemie, zal deze industrie een belangrijke rol blijven spelen.

Italië bekleedt een leiderschapspositie in Europa inzake de farmaceutische industrie, dankzij de totale productie ter waarde van 34,4 miljard euro in 2021 (+1% t.o.v. 2020 en +3.8% t.o.v. 2019). Italië staat dan ook sinds 2019 op de eerste plaats van de Europese producenten van geneesmiddelen vóór Duitsland en Frankrijk. De meeste farmaceutische bedrijven zijn geconcentreerd in vijf Italiaanse regio's: Lombardije (24.000), Lazio (13.000), Toscane (7.700), Veneto (5.100) en Emilia-Romania (5.000).

Export van de geneesmiddelen heeft in de laatste 5 jaar de grootste groei gekend in Italië (tussen 2015-2020: +74%), in vergelijking met de andere EU landen, waardoor Italië tot de top 10 exporteurs op wereldniveau behoort. Er wordt namelijk 85% van de totale productie geëxporteerd.

Italië bekleedt eveneens de eerste plaats in Europa voor wat de CDMO (Contract Development and Manufactoring Organization) farmaceutische productie betreft (2.3 miljard euro), met een quotum van 23% van de totale Europese productie.

De totale investeringen in de sector bedroegen in 2021 3 miljard euro, waarvan 1,6 miljard euro in Onderzoek & Ontwikkeling en 1,4 miljard euro in productie. De sector heeft in 2020 eveneens een directe en indirecte toegevoegde waarde gegenereerd van 9.3 miljard euro (een groei van +1,1%). De sector van de farmaceutica is de derde belangrijkste sector in Italië voor wat Onderzoek en Ontwikkeling betreft. De investeringen in R&D hebben bovendien tot gevolg dat er meer octrooiaanvragen worden ingediend bij het Europees Octrooi Fonds: +6,5% in 2021.

De farmaceutische industrie is bovendien een van de belangrijkste werkgevers in Italië: het stelt 67.000 werknemers tewerk (stijging van +12% in de laatste 5 jaar; +1,8% i.v.m. 2019). Het personeel bestaat hoofdzakelijk uit:

- hooggeschoolde werknemers: 90% heeft een universitair diploma of PhD,

- jongeren: stijging van de aanwervingen van jongeren "under 35" met +16%

- 43% zijn vrouwelijke werkkrachten.

De sector besteedt grote aandacht aan het milieu: in de laatste 10 jaar daalde het energieverbruik met 59% en de uitstoot werd verminderd met 32%. Daarnaast zullen 88% van de bedrijven hun afval verminderen in de komende 3-5 jaar, terwijl 55% het gebruik van plastiek in elke fase van het productieproces zullen verminderen of volledig wegwerken.

COVID-19 heeft de nood voor digitalisatie van de sector nog meer aan het licht gebracht en anderzijds ook een duw in de rug gegeven. In 2020 heeft 92% van de farmaceutische bedrijven geïnvesteerd in de digitale technologie, 61 % van de hebben gewerkt aan projecten rond Cloud, Big data, AI, Internet of Things. Daarnaast werden tussen maart 2020 en april 2021 in totaal 222 initiatieven geïmplementeerd van "telegeneeskunde". Ook het vertrouwen van de bedrijven, zorgverleners en patiënten in de technologie is sterk gegroeid in de laatste periode.

De Studie 'Pharma Manufacturing 2030' opgesteld door The European House Ambrosetti in samenwerking met Sanofi en Dompé & Altran, geeft de prioriteiten aan voor Italië teneinde het leiderschap van de sector te kunnen behouden op middellange termijn.

Italië dient volgende drie specifieke objectieven na te streven:

- een excellentie worden op vlak van Onderzoek & Ontwikkeling in de biotechnologie en innoverende therapieën;

- een farmaceutische hub 4.0 creëren;

- een ecosysteem ontwikkelen van patiëntgerichte geïntegreerde diensten.

Er werden eveneens 4 gebieden opgegeven die Italië prioritair dient te ontwikkelen:

- personen en competenties;

- scheppen van een gunstig klimaat ter bevordering van Onderzoek en Ontwikkeling;

- digitalisering

- partnerschappen

Indien de groei in waarde van de productie van de laatste 10 jaar kan gehandhaafd worden (+22% in de periode 2008-2018) zou de Italiaanse farmaceutische sector in 2030 een productie in waarde bereiken van 41,8 miljard euro met een totale toegevoegde waarde van 21,4 miljard euro.

Italië heeft een sterk ontwikkeld netwerk van hoogstaande onderzoekers. Sinds 1996 staat Italië in de top drie EU/EFTA-landen voor onderzoeksproductiviteit op het gebied van farmacologie, toxicologie en farmacie en geneeskunde, rekening houdend met de relevante publicaties en de impactfactor (de maat die weergeeft hoe vaak een wetenschappelijk artikel geciteerd wordt). Vandaag leveren deze onderzoeken waardevolle antwoorden voor een groot aantal zeldzame genetische ziekten door het leveren van medicijnen en vaccins. In 2017 had 69% van de farmaceutische bedrijven innovatieve productieprocessen. Er wordt verwacht dat dit aandeel de komende drie jaar zal stijgen tot 90%. Wetenschappelijk onderzoek speelt dus een cruciale rol in de concurrentie tussen Italiaanse bedrijven in de farmaceutische sector.

De biotechnologische industrie

De Italiaanse biotechnologische industrie heeft een sterke innovatie- en onderzoeksintensiviteit en wordt gekenmerkt door een netwerk van dynamische kleine bedrijven (82%) en innovatieve start-ups met erkende expertise op het gebied van wetenschappelijk onderzoek en innovatie. Het Mirandola Biomedical District is één van Europa's grootste biomedische districten.

Einde 2020 bedroeg het zakencijfer van de biotechnologische sector meer dan 10,2 miljard euro. In 2020 was er een lichte daling van de markt met 5% i.t.t. 2019 (terwijl de Italiaanse industrie in dezelfde periode met 12% was ingezakt). Twee derde van het zakencijfer wordt gegenereerd door bedrijven met buitenlands kapitaal die vooral actief zijn op vlak van de volksgezondheid.

In 2020 investeerde de biotechnologische sector meer dan 1,8 miljard euro in R&D (een stijging met +7% i.v.m. 2019), waarvan meer dan 279 miljoen euro werd geïnvesteerd door bedrijven met Italiaans kapitaal.

Het aantal bedrijven is de afgelopen jaren, ondanks de economische crisis en de pandemie, blijven groeien tot 790 in 2021, waarbij het niveau van voor de pandemie werd ingehaald. De helft van deze bedrijven is actief in de gezondheidssector ("rode biotech") (48,5%), gevolgd door industrie en milieu (30%), GPTA (Genomics, Proteomics en Enabling Technologies) (11,6%) en uiteindelijk de bedrijven die actief zijn in landbouw en veeteelt (9,9%).

Geografisch gezien komt 90% van de totale productie uit Lombardije, Lazio, Toscane en Piëmont, waarbij Lombardije op de eerste plaats staat (51% van de totale waarde). Het aandeel van het Zuiden begint ook stilaan te groeien: het aantal bedrijven actief in de biotechsector stijgt, samen met investeringen in industriële (23%), landbouw- en veeteelt (58%) sectoren.

De sector stelt meer dan 13.000 mensen te werk, waarvan het merendeel op het gebied van gezondheid (75%). Hiervan is 15% werkzaam in biotechnologische bedrijven die aan Onderzoek & Ontwikkeling doen met Italiaans kapitaal. De scholingsgraad is hoog: ongeveer 70% van de werknemers in de industrie heeft een universitair diploma.

Eén van de belangrijkste kenmerken van deze sector in Italië is het vermogen om excellent wetenschappelijk onderzoek te leveren – en te verbeteren – dat op internationaal niveau wordt erkend. Bovendien werkt de biotechsector als een versneller van de werkgelegenheid in de verbonden industrieën en is de werkgelegenheid niet onderhevig aan de economische conjunctuur. Elke nieuwe werknemer in de biotechindustrie genereert er vijf in de aanverwante sectoren (vergeleken met 1,6 in de traditionele sectoren).

Het vermogen van de sector om innovatie te leveren botst echter met de beperkte omvang van de bedrijven en de moeilijke toegang tot kapitaal. Ondanks het potentieel van de sector zijn de meeste bedrijven zelf gefinancierd (47%), ongeveer een kwart kreeg toegang tot publieke en private bijdragen, 16% deed een beroep op vreemd kapitaal en 6% kreeg ondersteuning van VCs (heeft een stijgende trend sinds 2020). De biotechsector heeft een kritische massa aan investeringen nodig vanuit binnen- en buitenland.

De biotechnologische industrie bestaat voornamelijk uit kleine bedrijven en start-ups (82% van het totaal aantal bedrijven), 78% wordt vertegenwoordigd door Assobiotec, de nationale vereniging voor de ontwikkeling van biotechnologie.

Om extra steun te geven aan de opkomende technologie start-ups, werd er in september 2021 een akkoord getekend met het Europees Investeringsfonds. Het voorziet een investering van 260 miljoen euro in ontwikkeling en ondersteuning van deep tech start-ups, die vaak in de labo's van universiteiten en andere onderzoekscentra ontstaan. Daarnaast werd in januari 2022 een stichting "ENEA tech & Biomerical" in het leven geroepen die belangrijke fondsen zal beheren (o.a. een donatie van 500 miljoen euro). Deze zijn voorzien voor de investeringen op het gebied van R&D en om samenwerkingen aan te moedigen tussen de Kmo's, innovatieve start-ups en in het algemeen tussen de onderzoeks- en de bedrijfswereld in de sectoren die van strategisch belang zijn voor het concurrentievermogen van Italië.

De biomedische industrie

De sector van de medische hulpmiddelen wordt gekenmerkt door een zeer innovatief en constant evoluerend ecosysteem waarin bedrijven, start-ups, onderzoekscentra en ziekenhuizen perfect geïntegreerd zijn en gericht op het maatschappelijk welzijn. Italië herbergt een van de belangrijkste biomedische centra in de wereld, namelijk het Biomedisch district van Mirandola, leider in Europa bij de productie van wegwerpbare plastic producten voor medisch gebruik en apparatuur voor dialyse, hartchirurgie en transfusie.

De biomedische sector bestaat uit 4.546 actieve bedrijven, waarvan slechts 5,7% grote bedrijven. Deze bedrijven stellen 112.534 werknemers tewerk, waarvan 86% beschikt over een diploma van hogere studies. De meeste bedrijven in de sector zijn nationaal (87%). De multinationals vertegenwoordigen slechts 13% maar behalen wel het grootste deel van de omzet (52%). De markt van de medische hulpmiddelen genereerde in 2020 16,2 miljard euro (interne markt en export).

De sector is sterk afhankelijk van technologische innovatie en Onderzoek & Ontwikkeling met een investeringsniveau dat bijna een half miljard per jaar bedraagt.

Ook kan de medische apparatuurmarkt interessant zijn voor de Vlaamse firma’s. De grootste afzetmarkt is de publieke gezondheidszorg, waaraan 71,6% van de devices wordt verkocht (stijging met +8,8%, waarvan +12,8% veroorzaakt door COVID-19). De export bedraagt 5,4 miljard euro, de import 8,5 miljard euro. Uit de laatste studie van Assobiomedica blijkt dat van de 4.546 actieve bedrijven 2.523 producenten, 1.643 verdelers en 380 dienstverleners zijn. Ongeveer 81% van de grootste bedrijven uit de sector hebben hun zetel in Noord Italië (totaal van 2.925 bedrijven). In het centrum van het land (vooral Lazio en Toscane) zijn er doorgaans wat kleine en middelgrote bedrijven gevestigd.

Van de sector maken ook 134 start-ups en 164 innovatieve kmo's deel uit. De helft komt voor uit spin-offs van publiek onderzoek en het merendeel is gevestigd in de regio's Lombardije, Emilia Romagna en Piëmont.

Ondanks de restrictieve COVID-19 maatregelen, die het verloop van de klinische studies hebben verstoord, heeft de sector 682,8 miljoen euro geïnvesteerd in R&D (-26,9% i.v.m. 2019).

Start-ups

De aandacht van beleggers voor Italiaanse start-ups in de life sciences sector neemt toe. Voornamelijk in de biotechnologische en biomedische industrie zijn veel start-ups actief. Enkel in 2020 werden meer dan 40 innovatieve start-ups opgericht in de biotechnologische sector.

Belangrijk in de sector is Polihub, de Start-up District & Incubator van de Politecnico di Milano. Polihub ondersteunt zeer innovatieve start-ups en faciliteert de uitwisselingen van ervaring, kennis en ondernemingsnetwerken waardoor de enorme voorraad informatie van de Politecnico di Milano beschikbaar is. Polihub wordt beheerd door de Polytechnic Foundation of Milan, die samenwerkingsinitiatieven met bedrijven bevordert en die o.m. MIP, Cefriel en PoliDesign onder zijn aandeelhouders rekent.

Toekomst van de sector

Italië heeft nood aan een adequate kritische massa aan middelen (zowel financieel als menselijk) om constant aan innovatie te doen. De regering moet een strategisch kader voor onderzoek en innovatie op middellange termijn garanderen en hiervoor in dialoog treden met de sector. Er moet een brug worden geslagen tussen de academische wereld en investeerders en de markt. Initiatieven zoals BioUpper, het eerste Italiaanse opleidingsplatform dat nieuwe zakelijke ideeën op het gebied van life sciences ondersteunt, zijn een stap in de goede richting. EURONEXT heeft recentelijk zijn kantoren geopend in Milaan om de Italiaanse technologiebedrijven te helpen hun eigen business uit te ontwikkelen. Dit is goed nieuws voor de life science sector, door EURONEXT beschouwd als een van de meest veelbelovende technologiesectoren.

Om de slaagkansen te vergroten voor exportplannen in Italië is het zeker aangeraden om een lokale partner te vinden. Deze helpt o.a. bij het begrijpen van de markt en wetgevingen, maar staat bijvoorbeeld ook in voor het inschrijven bij de regionale e-procurementplatformen, die gewoonlijk alleen in het Italiaans beschikbaar zijn.

In februari 2020 heeft FIT Milaan een studie gepubliceerd over de 'Gezondheidszorg in Noord-Italië - aankoopprocedures'. Hierin is een breed overzicht beschikbaar van de Noord-Italiaanse ziekenhuizen, met verschillende nuttige contacten en info rond Europese richtlijnen, nationale normen en regionale aankoopcentrales en –bureaus.

Eveneens werd door FIT Milaan een studie gepubliceerd die de sector van de gezondheidszorg voor ouderen belicht.

Marktstudies

- Marktstudie: Medtech in Italië (november 2022)

- Marktstudie: Gezondheidszorg in Noord-Italië - aankoopprocedures (februari 2020)

- Marktstudie: Gezondheidszorg voor ouderen in Noord Italië (oktober 2017)

Bronnen

-

https://www.aboutpharma.com/blog/2020/10/19/life-science-proposte-venture-capital/

-

https://www.federfarma.it/Edicola/Filodiretto/VediNotizia.aspx?id=21674

-

https://www.farmindustria.it/app/uploads/2017/12/028_IF_DEF4-web_20072020-PUBLIC.pdf

-

https://magazine.impactscool.com/scienza-e-medicina/la-situazione-dellindustria-biotech-in-italia/

-

https://www.miopharmablog.it/2021/12/la-leadership-del-cdmo-italiano-in-europa/

-

https://www.makingpharmaindustry.it/business/report/in-europa-il-cdmo-parla-italiano/

-

https://www.bbs.unibo.it/life-science-il-made-in-italy-tra-i-protagonisti-nella-medicina-del-futuro

Blauwe economie

Italië intensifieert momenteel volop zijn inspanningen in het domein van de blauwe economie. Het land wil intelligente, duurzame en inclusieve groei realiseren in de maritieme sector. De zee biedt voor een natie met een 7.600 km-lange kustlijn immers een immens innovatie- en groeipotentieel.

Enkele kerncijfers

Italië is de derde grootste blauwe economie in Europa en is leider in de productiviteitsratio van het gebruik van de maritieme hulpbronnen. De Italiaanse blauwe economie heeft een lange traditie. Ze doorkruist transversaal uiteenlopende competenties en sectoren, die onderling van elkaar afhankelijk zijn. De blauwe economie is in Italië goed voor 208.606 bedrijven, 893.553 banen en een bruto toegevoegde waarde van ruim 47,5 miljard euro per jaar, of 3% van de totale economie. Dankzij het multiplicatoreffect gelijk aan 1,9 (voor elke euro geïnvesteerd in een maritieme activiteit, wordt in de rest van de economie 1,9 euro geactiveerd) bereikt de bruto toegevoegde waarde van de sector ongeveer 136,9 miljard euro, of 8,6% van de totale economie.

De COVID-19 crisis heeft deze sector ook niet bespaard: zo was er in 2020 een verlies van 10,7 miljard, bijna één vierde van de totale waarde. Dit werd vooral veroorzaakt door de ineenzakking van de toeristische sector.

De belangrijkste subsectoren met het grootste groeipotentieel zijn:

- blauwe energie: offshore windenergie, golf- en getijdenenergie

- zee-, kust- en cruisetoerisme

- marinekennis, onderzoek, blauwe biotechnologie

- de aquacultuur

- de ontginning van de zeebodem, baggeren en waterbouw

- een geïntegreerd maritiem veiligheidsbeleid

- transport over zee van goederen en personen

Strategische innovatie is noodzakelijk om het groeipotentieel van de Italiaanse blauwe economie te ontsluiten. De ontwikkeling ervan zal immers een fundamentele bijdrage kunnen leveren aan het behalen van de milieu- en klimaatdoelstellingen die het land onderschreven heeft. Om het belang van de sector te onderlijnen, heeft de Europese Commissie samen met het Investeringsfonds in februari 2020 Blue Invest platform in het leven geroepen met een dotatie van 75 miljoen euro. Dit platform zal worden gebruikt ter ondersteuning van de verschillende initiatieven op het gebied van de blauwe economie. Zo zullen de investeringen worden gestimuleerd om de financiering voor de bedrijven, Kmo's, start-ups en scale-ups te vergemakkelijken.

Op dit vlak liggen ongetwijfeld opportuniteiten voor tal van Vlaamse actoren actief in blauwe subsectoren. Het kan hierbij gaan om toelevering, partnerschappen of internationale samenwerking.

Marktstudies

- Marktstudie: De Italiaanse aquacultuur (augustus 2017)

- Marktstudie: De Italiaanse cruisesector (mei 2018)

Bronnen

- https://www.we-wealth.com/news/investimenti/outlook-e-previsioni/blue-economy-nuove-opportunita-investimento-italia

-

https://www.tagliacarne.it/news/ix_rapporto_nazionale_sull_economia_del_mare-2659/

Infrastructuur, logistiek en transport

Infrastructuurproject hogesnelheidslijn Turijn-Lyon

De door de EU gewilde hogesnelheidslijn Turijn-Lyon zal een van de belangrijkste spoorverbindingen voor vracht en passagiers vormen, om de handel tussen Noord-Zuid en Oost-West te vergemakkelijken, en de barrière van de Alpen te overwinnen. Het traject Lyon-Turijn maakt inclusief deel uit van een mediterrane corridor die Spanje met Italië en verder met Oost-Europa verbindt.

De nieuwe grensoverschrijdende tunnel Tunnel Euralpin Lyon-Turin (TELT)/Nuova Linea Torino-Lione (NLTL) vormt het belangrijkste onderdeel van het project. Italië zal het grensoverschrijdende deel realiseren dat gaat van de staatsgrens tot aan Bussoleno (Susa), de basistunnel, het internationaal station te Susa, de verbindingstunnel met de oude lijn Lyon-Turijn (Frejus) en de werken op de Susa-Bussoleno-vlakte.

Aan Franse zijde werden reeds drie toegangstunnels gebouwd over een totale lengte van 9 km. Langs de Italiaanse kant werd in februari 2017 de Maddalena-verkenningstunnel in Chiomonte gefinaliseerd.

Op 23 september 2019 heeft 's werelds grootste freesmachine de laatste rotsenblokken in La Paz (Franse zijde) verbrijzeld en werd de eerste 9 km aan Franse zijde van de basistunnel voltooid. Dit is het eerste stuk tunnel waar de passagiers- en goederentreinen zullen doorrijden, richting Frankrijk, vanaf 2030.

Op 24 januari 2020 werd de openbare aanbesteding voor de bouw van de niches in de tunnel van Chiomonte (Italiaanse zijde) ter waarde van 40 miljoen euro toegekend aan een Italiaans-Zwitsers-Franse groep. Dit plaatst ook Italië in de definitieve fase van de werken. De internationale groep zal in 19 maanden tijd, 23 niches bouwen (3 meter diep en 30 tot 40 meter lang) in de bestaande tunnel teneinde het manoeuvreren van de werfvoertuigen toe te laten.

In de loop van december 2020 werd de uitbreiding van de Chiomonte-werf afgerond zodat de werken voor de bouw van een nieuwe afrit van de autosnelweg A32 Turijn-Bardonecchia, kunnen aangevat worden. Met deze nieuwe afrit kan de werf rechtstreeks van de autosnelweg worden bereikt. Momenteel wordt gewerkt in de ex-geognostische tunnel, terwijl de opbouw van de galerij waar de trein effectief zal rijden, moet nog worden aangevat.

Begin 2022 blijft de geplande openingsdatum van de lijn nog steeds voorzien voor 2030. Doel van deze lijn is de reistijd tussen Lyon en Turijn te verminderen van ongeveer 3u45 tot 1u47 met hogesnelheidsdiensten. Er wordt geschat dat ongeveer 4,5 miljoen passagiers per jaar deze route zullen gebruiken. De werven worden beheerd als industriële sites, d.w.z. dat de werken in een gesloten en gecontroleerde omgeving worden uitgevoerd teneinde de impact van stof en rumoer zoveel mogelijk te beperken. Door het valoriseren van de opgegraven grondstoffen wordt het openen van nieuwe zandgroeven voorkomen. De totale kostprijs wordt nog steeds geschat op 8,6 miljard euro (zoals origineel opgegeven in 2012), maar het is zeer waarschijnlijk dat de kosten zullen oplopen.

Meer weten

- http://www.telt-sas.com/en/home-en/

-

https://www.confetra.com/evidenza/nota-congiunturale-i-semestre-2019/

Ponte Morandi - Genua

Een immens en voltooid project, en wel in slechts 12 maanden is de Morandi brug in Genua.

Op 14 augustus 2018 is in Genua een stuk van het viaduct over de Polcevera, de Morandi-brug, ingestort waarbij 43 personen het leven lieten.

De Ponte Morandi, die 1.182 meter lang was met een brugdek op 45 meter hoogte, overbrugde de Polcevera, de stadskwartieren Sampierdarena en Cornigliano en de spoorlijn. Het viaduct werd in 1964 gebouwd om de nieuwe A10 autosnelweg met de A7 te verbinden en overbrugde een uitgebreid spoorwegnet, woningen en industrieterreinen.

De brug was niet enkel een strategische verbindingsas tussen Noord-Italië en het zuiden van Frankrijk, maar ook een belangrijke verkeersas tussen het centraal-oostelijk gedeelte van de stad, de containerhaven Voltri Prà, de luchthaven Cristoforo Colombo en de industriële zones van het Genuaanse grondgebied.

Het ingestorte deel van de brug is de 250 meter lange sectie die over de rivier en de industriële zone van Sampierdarena liep, samen met de brugpijler nr 9, gelegen richting westen.

De nieuwe brug werd in recordtempo gebouwd door de groep Salini - Fincantieri - Italferr, onder het toezicht van architect Renzo Piano. De brug werd op 12 maanden tijd voltooid en in de zomer 2020 ingehuldigd. De brug is 1.067 meter lang en een realisatie die aantoont dat het ook in Italië snel en anders kan!

Heropwaardering spoorwegterreinen Farini en San Cristoforo - Milaan

Scalo Farini is een spoorwegterrein dat niet meer in gebruik is. Scalo San Cristoforo daarentegen is nog actief maar de terreinen zijn deels opgebroken vanwege de werken aan de metrolijn M4.

In april 2019 werden de winnaars van het masterplan van beide terreinen bekend gemaakt. De twee architectenbureau's die samen de wedstrijd hebben gewonnen, die uitgeschreven werd door FS Sistemi Urbani en Coima Sgr van Manfredi Catella, zijn het Nederlandse OMA en het Italiaanse Laboratorio Permanente met het project Agenti Climatici (Klimaatagenten).

De voormalige spoorwegterreinen van Farini zullen omgevormd worden tot een uitgestrekt lineair bos. Hier zal ook de kunstacademie van Brera een plaats vinden evenals een residentiële buurt met circa 2.500 woningen aan vastgestelde prijzen.

San Cristoforo zal omgevormd worden tot een gebouw met 90 appartamenten met een "verticaal bos" en een uitgestrekte groene zone rondom het gebouw.

De werken voor de heropwaardering van beide terreinen zullen aanvangen in 2022.

Meer weten

- https://www.milanofarini.it/scalo-farini-come-sara-il-nuovo-quartiere/

-

https://www.ilgiorno.it/milano/cronaca/san-cristoforo-nuovo-bosco-verticale

Heropwaardering zone Porta Vittoria - Milaan

Op 22 januari 2020 zijn de werken gestart voor de heropwaardering van de zone Porta Vittoria te Milaan. In januari 2020 werd de saneringswerken aangevat. In september 2020 konden de werken van start gaan voor de realisatie van het nieuwe park dat 40.000 m² groot zal zijn. Zowel woningen als handelspanden zullen opgetrokken worden en er zullen eveneens avantgardistische sportstructuren gebouwd worden. Dit project had reeds in lente 2021 afgerond moeten zijn, maar werd uitgesteld tot 2022.

Meer weten

Renovatie Piazzale Loreto - Milaan

Piazzale Loreto is de verbinding van het centrum met de periferie, nl. van de vitrines van Corso Buenos Aires met de grote gebouwen van Viale Monza en Via Padova.

Dit plein moet het symbool worden van de Olympiade, die in 2026 in Milaan zal plaatsvinden. Het project voorziet een totale ombouwing van de drukke plein tot een groene oasis met veel open ruimte, togankelijk voor de voetgangers.

Meer weten

Trans Adriatic Pipeline

Het TAP-project is een onderdeel van de Zuidelijke Gascorridor die Europa zal bevoorraden met gas uit de Azerbeidzjaanse sector van de Kaspische Zee. TAP is daardoor een essentiële infrastructuur voor de diversificatie van de Europese gasbevoorrading en het project werd door de Europese Unie opgenomen als Project van Gemeenschappelijk Belang. De TAP-leiding (lengte ongeveer 870 km) verbindt de TANAP-leiding (Trans Anatolian Pipeline) nabij de Turks-Griekse grens in Kipoi, gaat door Griekenland, Albanië en de Adriatische Zee en komt aan land in het zuiden van Italië (Apulië). Hier sluit de pijpleiding aan op het bestaande gasnetwerk van SNAM.

Het traject van de TAP-leiding vergemakkelijkt de gasbevoorrading van verschillende Zuidoost-Europese landen, waaronder Albanië, Bosnië-Herzegovina, Bulgarije, Kroatië en Montenegro. Het aanlandingspunt van de TAP-leiding in Italië biedt mogelijkheden voor verder vervoer van Kaspisch aardgas naar enkele van de grootste Europese markten. Het heeft een capaciteit van 10 miljard kubieke meter/jaar (met mogelijkheid tot uitbreiding naar 20 miljard). Deze leiding zal een belangrijke rol spelen voor de diversificatie van gasvoorraad in Europa en in Italië, hetgeen onmisbaar is geworden na het uitbreken van de oorlog in Oekraïne. TAP is reeds operatief sinds 31 december 2020 en heeft in 2021 reeds 8,1 miljard kubieke meter getransporteerd naar Europa (6,8 miljard waarvan voor Italië).

Meer weten? Trans Adriatic Pipeline

- https://www.tap-ag.it/notizie/nuove-storie/tap-trasportati-in-europa-i-primi-10-miliardi-di-metri-cubi-di-gas-naturale

-

https://www.tap-ag.it/notizie/nuove-storie/tap-news---marzo-2022

Andere grote projecten, waarvan sommige al aan de gang zijn:

- de Terzo Valico (HST Genua-Milaan): een hogesnelheidslijn die Novi Ligure en Genua zal verbinden; dit betekent dat de haven van Genua uiteindelijk zal worden aangesloten op de belangrijkste snelle communciatielijnen naar Noord-Italië en Europa.

- verder, de reeds sinds jaren geplande spoorinfrastructuurwerken: de spoorlijnen Salerno-Reggio Calabria, Napels-Bari, Palermo-Catania en de Salerno-Taranto, Bicocca-Catenanuova, een spoorwegverbinding tussen Palermo en Catania.

De bedoeling is om vrachtverkeer te verschuiven van de weg naar het spoor, in een land dat wordt vertstikt door vrachtwagens. Vandaar ook aandacht voor maritieme intermodaliteit. Of er nog middelen overblijven voor het onderhoud van bruggen en viaducten, is de vraag.

Ook de timing voor het realiseren van projecten die vele jaren zullen vergen, is steeds een grote onbekende.

Logistiek en transport

Efficiënt goederentransport en logistiek zijn in een land als Italië, met de typische laarsvorm en de 7.600 kilometer lange kustlijn, onontbeerlijk ter ondersteuning van de nationale en internationale concurrentiepositie van de ondernemingen.

Italië vormt een natuurlijke hub in de Middellandse Zee en bevindt zich in het centrum van de route Azië-Europa. Het wordt doorkruist door 4 Europese TEN-T corridors en vormt de kern van trans-mediterrane maritieme netwerken. Deze strategische ligging blijft momenteel nog deels onbenut.

De tientallen commerciële havens worden sinds 21 januari 2016 gecoördineerd door 15 “Autorità di sistema portuale” in plaats van de vroegere 24 “Autorità portuali”.

De Covid-19 pandemie heeft zich ook laten voelen in de logistieke- en goederentransportsector.

De belangrijkste Italiaanse containerhavens hebben in de periode januari - september 2020 een gemiddelde daling gekend van 11,1%. Vooral de havens van La Spezia en Genua werden zwaar getroffen, respectievelijk -21,1% en -12,1%. Daarentegen kende de haven van Savona een toename van het vrachtverkeer van +142,5% dankzij het opstarten van de activiteiten van de nieuwe APM terminal van Vado.

De sector van het luchtverkeer werd het meest zwaar getroffen door de pandemie. In Italië kende het luchtverkeer een daling van -26,4% in de periode januari - oktober 2020. De luchthaven van Rome Fiumicino zag het verkeer dalen tot -60,6%, gevolgd door Bergamo Orio al Serio met -53,7%. De Milanese luchthaven van Malpensa zag het luchtverkeer verminderen met -12,0%. Wat specifiek de cargo betreft, deze kende in oktober 2020 een toename van +12,8% t.o.v. september 2020.

De omzet van contract logistics in Italië kende een aanhoudende groei tot en met 2019 toen men nog een zakencijfer voorzag van 86 miljard euro. In 2020 daalt de omzet echter tot 77,8 miljard euro zijnde -9,3% omwille van de daling van de export en het goederenvervoer vanwege de opgelegde beperkingen in het kader van de Covid pandemie.

Enerzijds hebben de logistieke bedrijven positief gereageerd op de pandemie, dankzij de capaciteit van de managers om op korte termijn de respectievelijke distributienetwerken aan te passen. Anderzijds heeft de pandemie de innovatie in de sector van de contract logistics versneld en hebben de logistieke managers hun prioriteiten voor 2021 aangepast, nl:

- 62% van de managers stelt als belangrijkste prioriteit de grotere flexibiliteit en veerkracht van het logistieke systeem;

- voor 50% is het digitaliseringsproces belangrijk;

- 38% stelt de veiligheid van de werknemers in het hele systeem voorop;

- voor 27% is de vereenvoudiging van het beheer van de logistieke processen de prioriteit voor 2021.

De leveranciers van logistieke diensten hebben meer en meer medewerkers in dienst met 4.0 profielen zoals 'Big Data Analyst', 'Digital Transformation Mgr', 'Innovation Mgr', 'AI Specialist', ...

Outsourcing vertegenwoordigt 42,4% van de totale logistieke activiteiten, goed voor 49,3 miljard euro. Workflow planning, laadopbouw, RFID, sensoren, dematerialisatie en documentdigitalisering voor transport, samenwerkingsplatforms en logistics apps zijn de innovatieve technologieën die aan deze groei bijdragen.

Geleidelijk komt ook de logistieke sector uit de crisis. 2021 was gekenmerkt door een herstel van de economie, waarbij de totale Italiaanse productie gestegen was met +11,8%. Dit zorgde op zijn beurt voor de toename van import & export, waarbij ook de logistieke & transportsector zich konden herpakken. Het verkeer van de zware (vracht)wagens heeft zijn cijfers van voor de pandemie kunnen halen (+6,8% t.o.v. 2019). Dit geldt ook voor het goederentransport per vliegtuig (+0,2% in 2021 i.t.t. 2019). Vooral het goederenvervoer dat via de luchthaven van Milano Malpensa verloopt, is sterk gegroeid en neemt momenteel 73% in van het totale nationale goederenvervoer. Het goederenvervoer via spoor doet het ook goed, zowel in termen van aantal treinen/km (+13,5%) als in termen van gewicht (het aantal ton) van de vervoerde goederen (+16,6%). Ook het vrachtvervoer over zee is gegroeid: +4,8% in 2021 i.t.t. 2019. De oorlog in Oekraïne en stijgende energieprijzen zullen ongetwijfeld een grote impact hebben op de Italiaanse economie en dus ook op de logistieke sector. De concrete gevolgen zijn momenteel nog moeilijk in te schatten.

Het nationale herstel- en veerkrachtplan (PNRR), dat de nationale implementatie van NextGeneration EU (herstelinstrument om economische groei van EU landen te stimuleren) is, zal in de komende jaren een belangrijke hulpbron moeten worden voor de industrie. Een groot deel van het budget zal besteed worden aan infrastructuurprojecten in de sectoren vervoer en intermodale logistiek. Wat het eerste betreft, zou Italië 28,3 miljard euro moeten krijgen voor de verbetering van hogesnelheidslijnen voor passagiers en goederen, ook om de verbinding tussen weg en spoor aan te moedigen en de laatste vervoerswijze te bevoordelen in het geval van lange afstanden die moeten worden afgelegd. Wat intermodaliteit en geïntegreerde logistiek betreft, voorziet het PNRR ook in de toewijzing van 3,68 miljard euro voor de versterking van het havensysteem, door betere verbindingen tot stand te brengen tussen de belangrijkste nationale maritieme knooppunten en het spoorwegnet. De versterking van dit infrastructuurnetwerk is van strategisch belang om de Italiaanse havens vanuit Europees oogpunt steeds belangrijker te maken, aangezien zij de verbinding vormen tussen het Middellandse Zeegebied en Noord-Europa.

Marktstudies

- Markstudie: De logistieke sector in Italië (2022)

Meer weten

- Ministerie van Infrastructuur en Transport

- Assoporti, de nationale beroepsvereniging van de Italiaanse havens

- Het jaarrapport 2019 Italian Maritime Economy werpt een licht op de Italiaanse terminals, logistics en de verschillende spelers

- Confetra, de algemene Italiaanse confederatie van de transport- en logistieksector

- Assologistica, de Italiaanse vereniging van logistiek, opslag, haventerminaloperatoren, interports en luchthavens.

Interessante beurs

Bronnen

-

https://www.ilgiorno.it/milano/cronaca/scali-ferroviari-1.4890265

-

http://duomo24.it/2020/01/22/un-parco-porta-vittoria-al-via-lavori-del-progetto/

-

https://www.ingenio-web.it/20966-il-crollo-del-ponte-morandi-a-genova

-

https://www.fedespedi.it/pubblicato-il-nuovo-numero-dellalmanacco-della-logistica-di-confetra/

Sectoroverschrijdend - alle technologische oplossingen

3 sectoren zijn belangrijk:

Fintech en cybersecurity

Milaan is de 61de stad wereldwijd voor innovatie in Fintech en staat op de 22de plaats op 93 Europese steden in de 'Global FinTech Index 2021'. De Regio Lombardije telt het grootste aantal start-ups in de Fintech sector. In Milaan bevinden zich meer dan 40 start-up incubatoren en acceleratoren evenals meer dan 2000 start-ups. Tevens is Milaan ook de zetel van het 'Fintech District'.

De Covid-19 pandemie heeft een positieve impact gehad op de Italiaanse Fintech sector, met name op vlak van de versnelling van het digitaliseringsproces en het aanbod van 'diensten op afstand'.

RegTech

De sector van RegTech heeft de laatste jaren een zeer grote groei gerealiseerd op wereldniveau. De totale waarde is gestegen van 6,5 miljard dollar in 2020 naar 10,2 miljard in 2021. Er wordt voorspeld dat het verder zal stijgen tot 55 miljard tegen 2025. Italië staat nog in de kinderschoenen voor wat 'RegTech - Regulation Technology' betreft. Momenteel zijn er slechts een 15-tal RegTech bedrijven actief. Deze achterstand is te wijten aan 2 factoren:

- kwantitatief: op vlak van marktaandeel en investeringen;

- kwalitatief: m.b.t. de businessmodellen van de RegTech.

In Italië is vooral de banksector actief in de ontwikkeling van RegTech.

InsurTech

Italiaanse vakvereniging: IIA - Italian Insurtech Association met zetel in Milaan.

Filippo Renga, directeur van het 'Osservatorio Fintech & Insurtech' van de Politecnico van Milaan, ziet vele opportuniteiten en groeimogelijkheden voor de sector, daar de Italiaanse consument klaar is om nieuwe digitale diensten te aanvaarden.

Volgens de laatste "Insurance Investment Index" van IIA & Osservatorio Fintech & Insurtech heeft InsureTech sector in Italië een serieuze vooruitgang geboekt. Zo hebben de InsureTech start-ups in 2021 een waarde gerealiseerd van 280 miljoen euro (stijging van +460% t.o.v. 2020). Toch blijft Italië voorlopig achter: Franse start-ups hebben 1,3 miljard euro gerealiseerd in 2021, terwijl Duitse en Engelse meer dan 1,5 miljard euro. Er wordt voorspeld dat er in 2022, 70% van de InsureTech sector zal kiezen voor een interne (in-house) ontwikkeling van InsureTech projecten (+9% stijging i.v.m. 2021), terwijl maar 18% zal kiezen voor investeringen in een start-up of InsureTech Kmo's (daling met -7% i.v.m. 2021).

Momenteel zijn er 130 innovatieve entiteiten in InsureTech sector: 64% zijn InsureTech in de strikte zin van het woord en bieden verzekeringsservices aan, terwijl 36% behoort tot Tech Insurance en bieden technologieën aan voor de verzekeringssector. Samen hebben ze 120 miljoen euro aan financiering kunnen aantrekken.

Bronnen

- https://www.fintechdistrict.com/

- https://www.insurtechitaly.it

- https://www.osservatori.net/en/research/active-observatories/fintech-insurtech

- https://gruppoitalfinance.it/it/update/fintech-italia-regtech-sicurezza-normativa-innovazione

-

https://www.fedespedi.it/pubblicato-il-nuovo-numero-dellalmanacco-della-logistica-di-confetra/

-

https://www.economyup.it/fintech/i-target-di-fintech-e-insurtech-il-nuovo-banking-per-pmi-e-giovani/

-

https://www.insuranceup.it/it/startup/insurtech-15-startup-italiane-da-tenere-docchio-nel-2022/

Circular economy & renewables

Cleantech biedt kansen: e-mobility, sharing vehicles, electric vehicles, public chargers, e-connectivity.

De Italiaanse duurzame mobiliteitssector ('green mobility') staat nu nog tamelijk in de kinderschoenen. Volgens de recent gepubliceerde "EY Electric Vehicle Country Readiness Index", die 10 belangrijkste automotive markten voor electrische wagens bestudeert, staat Italië op de 9de plaats (van de 10). De leiders op de markt zijn China, Zweden en Duitsland. Desondanks het feit dat Italië niet bij de "early adopters" van e-mobility zit, is er steeds meer aandacht voor de "groene" oplossingen. Dit is onder andere te wijten aan de pandemie, die veel gewoontes (zoals manier van verplaatsing) heeft veranderd.

De komende jaren wordt er een grote groei in deze sector verwacht. Italiaanse steden hebben namelijk een toenemende behoefte aan duurzaam transport, met name op het gebied van elektrisch openbaar vervoer, laadpuntentechnologie, e-connectivity en regulering hiervan. Ook elektrisch fietsen belooft de komende jaren een vlucht te nemen in Italië. Italië heeft daarnaast ook nood aan de vernieuwing van haar wagenpark, zijnde het land met het oudste wagenpark van Europa.

Gegevens van ARPA LOMBARDIA en LAZIO (Agenzia Regionale per la Protezione dell'Ambiente - regionale agentschappen voor milieubescherming) toonden een tijdelijke afname van de vervuiling van de stad tijdens de lockdownperiode. De uitstoot van stikstofdioxide, een verontreinigende stof die normaal gesproken wordt gegenereerd als gevolg van verbrandingsprocessen, met name het autoverkeer, werd geanalyseerd in Milaan en Rome, en is vandaag terug op het pre-Covidniveau, dezelfde waarden in dezelfde periode van een jaar geleden. Veel aandacht gaat hiernaar, gezien de mogelijke link tussen Corona en vervuiling.

De echte groene revolutie zal vooral van het waterstoffront en de productie van hernieuwbare energie moeten komen.

Urban waste - Milaan pilootstad Italië - food production and security:

Milaan is koploper op het gebied van gescheiden inzameling: met ongeveer 60% en een sterke daling van ongedifferentieerd afval, behoort het tot de beste Europese metropolen en dit met meer dan één miljoen inwoners.

In Milaan daalde de productie van stedelijk afval in de eerste helft van 2020 met -15.30% (ten opzichte van dezelfde periode vorig jaar) ten gevolge van Corona. Dat blijkt uit gegevens die Amsa (Azienda Milanese Servizi Ambientali - Milanees bedrijf voor milieudiensten) heeft verstrekt. Een daling die de procentuele groei van de gescheiden inzameling in Milaan echter niet duidelijk wijzigde, van 67,41% (2019) naar 68,87% in 2020. Meer info: zie link 'Comune di Milano' onder 'bronnen'.

Een belangrijk vaksalon voor deze sector is 'Ecomondo - The Green Technology Expo' te Rimini. Dit vaksalon is in constante groei. De volgende editie vindt plaats van 8-11 november 2022.

Bronnen

- https://www.comune.milano.it/documents/

- https://en.ecomondo.com/

- https://www.enlit-europe.com/

-

https://www.quixa.it/blog/varie/la-mobilita-sostenibile-in-italia-la-situazione-attuale/

-